Інституційна прірва: Чи зрілий блокчейн для класичних фінансів? Фахівці оцінюють TPS у порівнянні з гарантованістю.

У Доповіді про стан криптографії A16z за 2025 рік наголошується на значному розширенні поширення цифрових активів, обумовлене досягненнями в блокчейн-структурі. Однак фахівці мають різні погляди щодо того, чи відповідає актуальна блокчейн-структура потребам підприємств.

Індикатори масового впровадження

У Доповіді про стан криптографії A16z за 2025 рік повідомляється, що покращена блокчейн-структура відіграла важливу роль у популяризації цифрових активів у загальне користування за минулий рік. Це зростання підтверджується кількома важливими параметрами. Чисельність активних користувачів криптовалют збільшилася на 10 мільйонів, тепер вагаючись у проміжку між 40 та 70 мільйонами. Загальне поширення також прискорюється: використання мобільних гаманців, основний показник прийняття, пришвидшувалося найбільше на ринках, що розвиваються, таких як Аргентина, Колумбія, Індія та Нігерія.

[bn_top_ad]

З іншого боку, розвинуті держави очолюють за веб-трафіком, пов'язаним із токенами, що демонструє значний інтерес до інвестування. Більш того, традиційні фінансові організації дедалі більше співпрацюють із криптовалютою. Інвестори віддають перевагу таким напрямкам, як біржові продукти (ETPs) і фірми з управління цифровими активами (DAT), які, за даними доповіді, тепер утримують 10% запасів як біткойнів, так і ефіру.

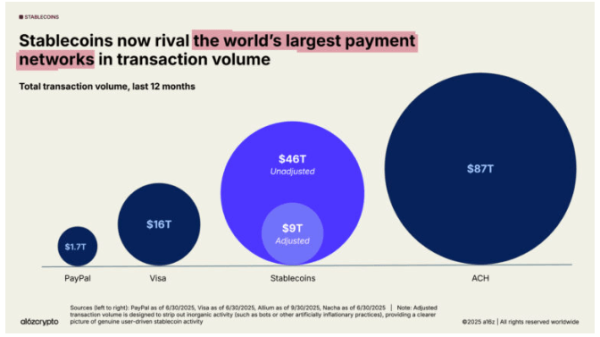

Разом з тим дослідження показало, що стабільні монети перетворилися на вагому силу, їхній загальний обсяг операцій (не скоригований) зріс на 106% до $46 трильйонів, що тепер можна порівняти з найбільшими світовими платіжними платформами. Щомісячний скоригований обсяг операцій зі стабільними монетами наближався до $1,25 трильйона у вересні 2025 року.

Дискусії щодо готовності інфраструктури

Незважаючи на те, що ці параметри свідчать про широке впровадження, експерти мають різні погляди, чи дійсно поточна блокчейн-інфраструктура готова для підприємств, особливо щодо швидкості та вартості. Деякі фахівці вважають, що сумарної пропускної здатності блокчейну все ще недостатньо для потреб установ. Марнікс Рекман, директор з маркетингу в Smardex, наполягає на тому, що сумарна пропускна здатність у 3400+ транзакцій за секунду (TPS), зазначена у доповіді, є недостатньою.

“Інституційним гравцям потрібна пропускна здатність, порівнянна із системами на зразок Visa (до 65 000 TPS на піку) для дій, що є критично важливими для бізнесу, таких як масові платежі, трейдинг та розрахунки, щоб гарантувати надійність і розширюваність”, зазначив Рекман.

Однак Шарль д'Оссі, генеральний директор Dydx, стверджує, що піковий TPS не є головним вузьким місцем для установ. На його думку, установи більше цінують надійність і відповідність регуляторним нормам, аніж просто швидкість.

“Установи менше піклуються про піковий TPS і більше про те, чи поводиться мережа детерміновано під навантаженням і регуляторною увагою. У цьому сенсі ми входимо в стадію, коли структура на блокчейні готова для критично важливого використання,” аргументував д'Оссі.

Межа витрат

Економічна доцільність є ще однією суттєвою міркуванням. Відповідно до Віша Ву, співзасновника і генерального директора Pharos Network, розрахунки на ланцюжку “очевидно дешевші” для установ лише в тому випадку, якщо загальна вартість за переказ опускається нижче ~$0,25–$0,50, щоб перевершити типові витрати на Автоматизовану клірингову палату (ACH). Фахівці стверджують, що установи звичайно вважають транзакції меншою за цент певним порогом для подолання традиційних каналів.

Звіт A16z зазначає, що певні рішення другого рівня (L2) вже досягли цього низького порогу витрат, тоді як стабільні монети сприяють майже миттєвим глобальним переказам за незначну частку типових банківських витрат.

Проте, згадка у звіті про те, що великі фінтех-компанії, такі як Stripe і Robinhood, вирішили створювати власні блокчейни, викликала подальші дебати. Критики розглядають це як засудження поточних публічних блокчейнів, припускаючи, що вони не готові для підприємств.

Тим не менш, фахівці, опитані Bitcoin.com News, вважають це потужним знаком довіри до технології блокчейну в основі. Вардан Хачатрян, головний юрисконсульт Fastex, стверджує, що цей крок означає, що технологія досягла зрілості.

“Фінтех-гіганти, такі як Stripe і Robinhood, фактично вбудовують блокчейн прямо у свою інфраструктуру, подібно до того, як AWS зробила це для хмари,” заявив Хачатрян, навіть якщо взяти цинічну точку зору, що вони намагаються наздогнати.

Ву, однак, дотримується зваженої думки: хоч це знак довіри, він також бачить це як вказівку на те, що поточна публічна інфраструктура ще не дозріла для задоволення певних вимог підприємств.

Разом з тим звіт A16z щодо криптовалюти закінчується прогнозом прискореного впровадження криптовалют як фінтех-компаніями, так і традиційними фінансовими установами. Також передбачається, що нові споживчі продукти стануть поштовхом, що приведе наступну хвилю користувачів на блокчейн.

Поширені запитання

- Де криптовалюта росте найшвидше? Застосування мобільних гаманців швидко збільшується на ринках, що розвиваються, таких як Аргентина, Колумбія, Індія та Нігерія.

- Як інститути взаємодіють із криптовалютою? Вони вкладають кошти через ETP і DAT, які тепер володіють 10% запасів біткойну та ефіру.

- Чи стають стабільні монети звичайним явищем? Так, обсяг стабільних монет досяг $46 трлн, що можна порівняти з найбільшими світовими платіжними платформами.

- Чи готова блокчейн-інфраструктура для інститутів? Фахівці мають різні погляди, вказуючи на пропускну здатність і вартість як ключові перешкоди, попри впевненість, що зростає.

Source: cryptonews.net