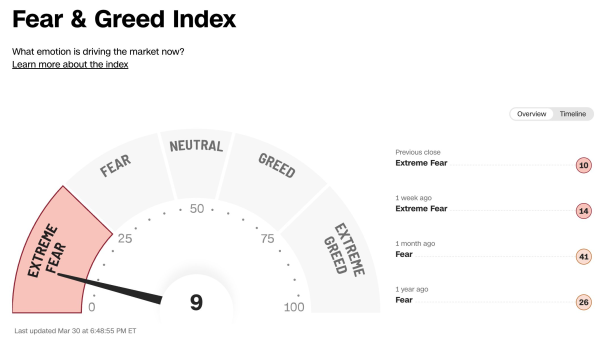

На Уолл-стріт посилюються ведмежі настрої – вони вже помітні відразу за декількома показниками. Індекс страху та жадібності фондового ринку CNN обвалився до екстремальної позначки 9.

Зниження індексу виявилося максимальним з листопада та вказує на різке погіршення настроїв інвесторів.

Індекс страху та жадібності

Індекс страху та жадібності

Аналітики The Kobeissi Letter зазначають, що короткострокові ставки на падіння зростають за всіма основними класами активів одночасно.

Медіанна кількість коротких позицій в акціях індексу Russell 3000 зросла до 4,3%. Це максимальний рівень за 15 років — на цілий процентний пункт вище за пік ведмежого ринку 2022 року.

Ще різкіша ситуація в енергетичному секторі. Обсяг коротких позицій у ETF State Street Energy Select Sector SPDR (XLE) зріс до максимуму з кризи 2008 року.

“Короткі позиції в секторі подвоїлися за останні тижні – такого різкого зростання не було в цьому столітті”, – йдеться в публікації.

Крім того, обсяг опціонів путів на ETF State Street SPDR S&P 500 (SPY) підскочив до 8,6 млн контрактів — максимум із тарифного шоку на «День визволення» у квітні 2025 року.

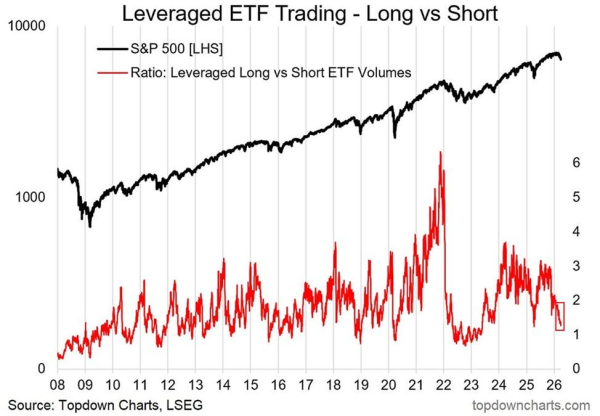

The Kobeissi Letter також звертає увагу на зниження відношення обсягу торгів із кредитним плечем між лонг- та шорт-ETF – воно опустилося приблизно до 1,1.

“Тепер обсяги торгів у шорт-ETF практично зрівнялися з лонг-ETF”, – зазначають аналітики.

Торгівля ETF із кредитним плечем. Джерело: X/The Kobeissi Letter

Торгівля ETF із кредитним плечем. Джерело: X/The Kobeissi Letter

Показник знаходився на позначці 3,0 у жовтні, коли на ринку переважали бичачі настрої. Зараз він наближається до мінімумів часів ведмежого ринку 2022 року та пандемії 2020 року. Тоді інвестори робили ставку на подальше падіння.

“Для порівняння: на дні фінансової кризи 2008 року цей показник опускався до 0,4 – це означає, що обсяг торгів короткими ETF був приблизно на 150% вище, ніж обсяг довгими”, – додає The Kobeissi Letter.

Сходження екстремальних значень за настроями, обсягами коротких позицій, опціонним хеджом і потоками в ETF змушує задуматися про контртрендову розв'язку. Коли переважають односторонні очікування, ринки історично виявлялися вразливими до різких розворотів у протилежний бік.

Чи залишиться цей сценарій актуальним в умовах наростання геополітичної нестабільності та посилення макроекономічного тиску — поки що не зрозуміло.