Японський борговий ринок почав викликати дедалі більше тривоги у світових інвесторів. Прибутковість 30-річних облігацій Японії вперше з кінця 90-х перевищила 4%, а тиск на фінансову систему країни став настільки сильним, що аналітики вже обговорюють ризики ланцюгової реакції для світових ринків.

На цьому тлі частина учасників крипторинка несподівано повернулася до старої тези Ripple про «розблокування» світової ліквідності через $XRP . Причина проста: при зростанні ставок та дефіциті ліквідності банки починають шукати способи швидше переміщати капітал між країнами та валютами.

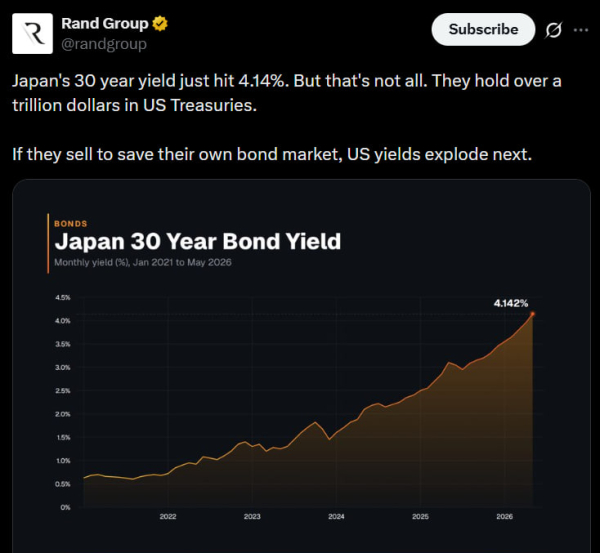

Японський борговий ринок опинився під сильним тиском

Ситуація навколо японських облігацій різко погіршилася навесні 2026 року. Прибутковість 30-річних паперів піднялася понад 4% уперше з моменту запуску інструменту у 1999 році. Паралельно 10-річні облігації наблизилися до максимумів кінця 90-х.

Для світових ринків це є важливим сигналом. Японія залишається одним із найбільших власників американського держборгу і десятиліттями була джерелом дешевої ліквідності для глобальної фінансової системи.

Тепер ця модель починає ламатися.

Головною причиною стала поступова відмова Банку Японії від надм'якої грошової політики. Зростання ставок робить ієну дорожчою, а багаторічна стратегія carry trade починає розвертатися у зворотний бік.

Carry trade десятиліттями підтримував світові ринки

Механіка була відносно простою. Інвестори займали дешеву ієну під мінімальний відсоток, після чого вкладали гроші в прибутковіші активи по всьому світу — від американських облігацій до фондового ринку та ризикових активів.

Коли ставки у Японії почали зростати, потік дешевих грошей став скорочуватися. Це створює ризик масштабного повернення капіталу назад у японську фінансову систему.

Прибутки США та Японії знову небезпечно зблизилися. Історично такі періоди вже супроводжувалися великими корекціями на фондовому ринку.

Аналітики побоюються, що при подальшому зростанні доходів японські інвестори можуть почати активніше розпродавати американські облігації. Частково цей процес уже триває. У першому кварталі 2026 року японські власники продали близько $29,6 млрд американського боргу – це найбільший квартальний обсяг продажу з 2022 року.

Тиск може перекинутися на США

Ринок боїться ефекту доміно. Якщо японський капітал продовжить йти з американських облігацій, доходності США можуть піднятися ще вище.

Це безпосередньо впливає на вартість кредитів, іпотеки та фінансування бізнесу. Особливо в умовах, коли американський ринок вже стикається з високими ставками та дорогим обслуговуванням боргу.

Додатковий тиск виник і на довгому кінці американської кривої прибутковості. Прибутковість 30-річних облігацій США вже наближалася до 5%, що посилило розмови про можливі проблеми з глобальною ліквідністю.

На цьому фоні інвестори знову почали обговорювати інфраструктурні рішення для швидшого руху капіталу між країнами.

Ripple знову використовує тему ліквідності, що «застрягла»

Саме тут частина ринку згадала стару стратегію Ripple. Компанія давно просуває ідею скорочення залежності банків від nostro та vostro-рахунків.

Наразі міжнародні перекази вимагають, щоб банки заздалегідь тримали величезні суми в іноземних валютах по всьому світу. Ці кошти фактично заморожені усередині фінансової системи та не беруть участі в економіці безпосередньо. За різними оцінками, у таких рахунках перебувають десятки трильйонів доларів.

Ripple намагається вирішити цю проблему через систему On-Demand Liquidity, де $XRP використовується як проміжний актив для миттєвого обміну валют між країнами.

Схема виглядає так: банк конвертує локальну валюту в $ XRP , переводить токени через блокчейн і відразу змінює їх на потрібну валюту за одержувача. Весь процес займає секунди замість кількох днів.

$XRP знову намагаються представити як інфраструктурний актив

Прихильники Ripple вважають, що така модель може звільнити частину капіталу, що зараз заблокований усередині міжнародної банківської системи.

На тлі зростання ставок цей аргумент знову почав звучати голосніше. Чим дорожчою стає ліквідність, тим вищий інтерес до систем, які дозволяють скоротити обсяг заморожених засобів та прискорити розрахунки.

Ripple стверджує, що пілотні проекти вже показували зниження витрат на міжнародні перекази на 40-70%, порівняно з традиційною інфраструктурою.

Особливо активно тему $XRP зараз обговорюють після зростання інтересу банків до токенізації активів, цифрових валют центробанків та блокчейн-розрахунків.

Але масове використання все ще далеко

Незважаючи на новий виток обговорень, Ripple залишається кілька серйозних обмежень. Головна проблема – регулювання та довіра з боку великих фінансових організацій.

Банки, як і раніше, дуже обережно ставляться до використання публічних криптоактивів усередині систем міжнародних розрахунків. Особливо після серії регуляторних суперечок навколо Ripple у США за останні роки.

Крім того, багато держав зараз розвивають власні системи цифрових валют і внутрішні блокчейн-платформи, які потенційно можуть конкурувати з інфраструктурою Ripple.

Тому поки що $XRP залишається швидше потенційним елементом майбутньої фінансової системи, ніж повноцінним стандартом міжнародних розрахунків.

Ринок починає дивитися на інфраструктуру ширше

Ситуація навколо Японії показала, наскільки тендітною залишається світова система ліквідності. Зростання доходностей в одній країні вже починає впливати на облігації, валюти та вартість грошей у всьому світі.

На цьому фоні розмови про модернізацію фінансової інфраструктури стають дедалі голоснішими. Блокчейн, токенізація активів та миттєві міжнародні розрахунки поступово виходять за межі крипторинку та починають обговорюватися вже як частину глобальної фінансової архітектури.

Саме тому $XRP і подібні проекти знову опиняються в центрі уваги, навіть незважаючи на спори навколо їх реального застосування.

Що далі?

Найближчими місяцями інвестори уважно стежитимуть за діями Банку Японії та динамікою прибутковостей американських облігацій. Якщо японський капітал продовжуватиме повертатися додому, тиск на глобальні ринки може посилитися.

Паралельно зростатиме інтерес до систем, які допомагають швидше переміщати ліквідність між країнами та знижувати залежність від традиційної банківської інфраструктури.

Для Ripple це шанс знову повернути $XRP до центру дискусії про майбутнє міжнародних розрахунків. Але шлях до масового впровадження технології, як і раніше, залишається складним і сильно залежить від регуляторів і великих банків.