Зростання Hyperliquid ( $HYPE ) до історичного максимуму вище $62 пов'язане не із запуском американських ETF, а вбудованим механізмом зворотного викупу. Таку думку висловив автор Forbes Зеннон Капрон у аналітичному матеріалі.

21 травня нативний токен провідної perp-DEX оновив історичний максимум, додавши понад 50% за тиждень. У фінансових ЗМІ негайно з'явилася звична версія: Уолл-стріт відкрив для себе децентралізовану деривативну біржу. Однак Капрон вважає, що цього пояснення недостатньо.

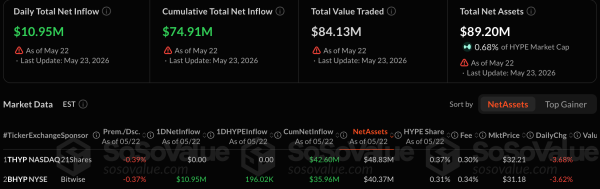

12 та 15 травня на Nasdaq та NYSE стартували торги спотовими ETF на $HYPE – THYP від 21Shares та BHYP від Bitwise. За перший тиждень сумарний торговельний обсяг двох фондів наблизився до $41 млн.

“Різниця між сприйняттям поточної ціни як ринкового вердикту і як механістичного результату – у розумінні того, як влаштований цей викуп”, – пише він.

Три потоки в один бік

Ключовий покупець $ HYPE – Assistance Fund. До нього надходить 99% торгових комісій з безстрокових та спотових ринків Hyperliquid. Фонд безперервно спрямовує ці кошти на купівлю токена на ринку.

З моменту запуску платформа накопичила понад $1,16 млрд сукупної виручки – практично всі ці кошти пішли на викуп. Призупинити програму не можна: вона вбудована у протокол і виконується у кожному блоці за будь-яких ринкових умов.

Паралельно діють ще два постійні покупці. Hyperliquid Strategies — казначейська компанія з ~20 млн токенів на балансі — за підсумками останнього кварталу зафіксувала чистий прибуток $152,5 млн, майже цілком із нереалізованого зростання вартості $HYPE . Капрон характеризує її як “другу постійну заявку на покупку”, яка посилюється з кожним новим ціновим рекордом.

Третій потік – резервна доходність від $ USDC ( $ USDC ), розміщених на платформі: до 90% цього доходу також спрямовується на викуп токена.

На тлі трьох структурних джерел попиту ETF-приплив виглядає скромно. Протокол викуповував токен на сотні мільйонів на квартал — інструменти залучили лише десятки мільйонів за перший тиждень.

Запуск біржових фондів потрапив до заголовків, бо вкладається у звичну логіку: традиційні фінанси визнають актив. На думку автора, саме Assistance Fund є найбільш значущим для ціноутворення.

Капрон також вказує на розбіжність між ціною та механізмом: квартальний обсяг викупу знизився з $316,76 млн у третьому кварталі 2025 року до $192,25 млн у першому кварталі 2026 — падіння приблизно на 40% за два відповідні періоди. У той же час $HYPE оновлював цінові рекорди.

“Бичий і ведмежий сценарії для $HYPE – це одна пропозиція: ціна механічно прив'язана до торгового обсягу Hyperliquid, тому що обсяг фінансує викуп, а викуп фінансує ціну”, – зазначив Капрон.

За його оцінкою, купівля $HYPE на максимумі – це ставка на одне питання: чи зростатимуть торгові обсяги Hyperliquid. У разі реального просідання обороти стиснуться, викуп скоротиться, і підтримка зникне саме в той момент, коли власники токена найбільше потребують покупця.

Артур Хейєс ставить на $150 до серпня, але багато теханалітиків називають токен перегрітим. На думку Капрона, обидва висновки узгоджуються з однією і тією ж механікою.