Ключові моменти:

- Mastercard впроваджує стейблкоіни у розрахунки за картами. Банки зможуть використати цифрові долари на кшталт SoFiUSD.

- Партнерство з SoFi Technologies дозволить SoFi Bank проводити розрахунки в SoFiUSD. При цьому платформа Galileo відкриє доступ до такої моделі і для інших банків та фінтех-компаній.

- Йдеться саме про стадії після здійснення платежу. Для користувачів нічого не зміниться, вони, як і раніше, платитимуть картами як завжди. Але самі розрахунки між банками можуть проходити через блокчейн та цифрові активи.

- Використовуючи свою мережу Multi-Token Network, Mastercard планує підтримувати різні форми токенізованих грошей. У тому числі стейблкоини, токенізовані депозити та цифрові аналоги фіатних валют.

Стейблкоіни все частіше виходять за рамки криптовалют і стають частиною глобального фінансового порядку денного. Один із яскравих прикладів це рішення Mastercard вбудувати їх у процес розрахунків за картами. Компанія не відмовляється від звичної моделі, а скоріше прокачує її зсередини, додаючи цифрові долари, що регулюються.

Разом із SoFi Technologies Mastercard перевіряє, як стейблкоїни можуть прискорити та спростити розрахунки всередині своєї мережі.

По суті, платіжні гіганти вже готуються до моделі, де банки та цифрові активи працюють паралельно.

Партнерство із SoFiUSD

Mastercard нещодавно об'єдналася з SoFi Technologies , яка запустила свій доларовий стейблкоїн SoFiUSD .

SoFi Bank планує використовувати його для розрахунків за кредитними та дебетовими картками Mastercard . А платформа Galileo , яка теж входить до SoFi , відкриє таку можливість і для інших банків та фінтех-компаній у своїй мережі.

Сам SoFiUSD випускається ліцензованим банком у США та забезпечений резервами у форматі 1:1. По суті, це вже ближче до цифрових банківських грошей, ніж до класичної крипти.

Цікавий факт: перша кредитна карта, яка набула широкого поширення, з'явилася в 1950 завдяки Diners Club. Тоді користувачі отримували паперові виписки і щомісяця оплачували рахунки, що й заклало основу сучасної системи карткових платежів.

Як влаштовані розрахунки за картами

Підхід Mastercard стає зрозумілішим, якщо розібратися, як взагалі проходять карткові платежі. Коли користувач прикладає або проводить картку, відбувається кілька етапів:

- Платіж авторизується.

- Операція фіксується у системі.

- Продавець одержує підтвердження.

- Банк-емітент та банк-екваєр завершують взаєморозрахунки.

Фінальний етап зазвичай проходить через традиційні банківські канали і суворо відведені тимчасові вікна для клірингу.

Стратегія Mastercard зі стейблкоінами націлена на цей бекенд-процес. Компанія не змінює сам процес оплати для користувачів і не втручається в те, як відбувається платіж. Для клієнта все залишається як раніше, зміни відбуваються лише на рівні розрахунків між банками.

Як будуть працювати розрахунки через стейблкоїни

При використанні стейблкоїнів мережа Mastercard дозволить банкам та емітентам виконувати свої розрахункові зобов'язання за допомогою цифрового долара, а не лише через класичні фіатні перекази.

На практиці це може виглядати так:

- Користувач оплачує покупку карткою у своїй валюті.

- Mastercard визначає, які розрахунки мають пройти між банком-емітентом та банком-екваєром.

- Замість стандартних банківських каналів одна із сторін або обидві можуть провести розрахунок через стейблкоїн, наприклад SoFiUSD .

За рахунок того, що стейблкоїни працюють на блокчейні, розрахунки можуть проходити цілодобово, без прив'язки до банківського годинника.

Читайте також: Polymarket залучає $400 млн при оцінці $15 млрд

Такий підхід здатний скоротити затримки, особливо у міжнародних платежах, та спростити управління ліквідністю для фінансових організацій.

Цікавий факт: термін «стейблкоїн» став широко використовуватися приблизно 2014 року. Але сама ідея цифрового долара з'явилася раніше, коли перші криптопроекти намагалися утримувати стабільну ціну за допомогою забезпечення та алгоритмів.

Роль Multi-Token Network від Mastercard

В основі всієї цієї ініціативи лежить мережа Multi-Token Network , або MTN . Вона створюється як інфраструктура, здатна підтримувати різні форми токенізованих грошей, включаючи:

- Стейблкоїни

- Токенізовані банківські депозити

- Цифрові аналоги фіатних валют

- Інші цифрові активи

Зв'язуючи традиційну банківську систему з блокчейн-токенами, Mastercard намагається побудувати універсальну екосистему розрахунків, де цифрові активи, що регулюються, працюють нарівні з класичними фінансовими інструментами.

Читайте також: Активність у мережі Bitcoin впала до рівня 8-річного мінімуму: роздрібні трейдери йдуть?

Така мережа дозволить фінансовим організаціям швидше передавати цінність і залишатися в рамках існуючих регуляторних вимог.

Чому Mastercard заходить у ринок стейблкоїнів

Стейблкоіни за останні роки сильно додали і вже вибилися в один із сегментів крипторинка, що найбільш швидко ростуть. По суті, це той самий долар, тільки на блокчейні. Він залишається стабільним за ціною, але при цьому дає швидкість та зручність цифрових перекладів.

Саме тому їх все частіше використовують як для трейдингу. Через стейблкоїни можна швидко надсилати гроші, налаштовувати автоматичні платежі та проводити розрахунки майже без затримок, незалежно від країни.

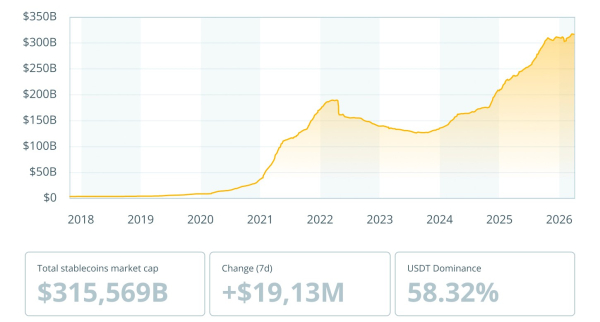

За даними DefiLlama , до березня 2026 року ринок розрісся приблизно до $314 млрд . Причому зростання прискорилося після 2025 року, коли місячний обсяг транзакцій майже дотягнув до $969,9 млрд . Зараз ринок вже на порозі нової планки, аналітики чекають понад $1 трлн на місяць до кінця 2026 року.

Капіталізація ринку стейблкоїнів з 2018 до березня 2026 року. Джерело: DefiLlama

Для Mastercard це не просто тренд із боку. Компанія розуміє, що платіжна інфраструктура змінюється і хоче залишитися в центрі цього процесу.

При цьому вона не намагається конкурувати із блокчейном. Швидше навпаки, Mastercard вбудовується в нову систему і робить ставку на роль сполучної ланки між класичними фінансами та цифровими активами.

Вихід за межі звичайних платежів

Партнерство SoFi та Mastercard націлене не тільки на розрахунки за картами, але й на ширше застосування стейблкоїнів у фінансах.

Серед можливих сценаріїв:

- Міжнародні переклади

- Платежі між компаніями

- Інструменти для управління корпоративними фінансами

- Карткові програми, прив'язані до стейблкоїнів

Стейблкоіни дозволяють автоматизувати фінансові процеси через програмовані платежі.

Наприклад, гроші можуть надсилатися автоматично при виконанні умов контракту, без ручної обробки.

Конкуренція з Visa

Mastercard не єдина серед великих платіжних мереж, хто активно вивчає інтеграцію стейблкоїнів. Її головний конкурент Visa теж уже просувається у цьому напрямі.

Visa тестує міжнародні розрахунки з використанням стейблкоїнів, таких як USDC . Це дозволяє фінансовим компаніям заздалегідь забезпечувати перекази токенізованими доларами. Крім того, компанія розглядає можливість прямих виплат бізнесу одразу у стейблкоїн-гаманці.

Читайте також: Нафта знову по $100? Трейдери у крипті роблять ставки на $500 млн через ситуацію в Ормузькій протоці

Такі кроки показують, що стейблкоїни стають важливою частиною конкуренції між найбільшими платіжними системами.

Чому регулювання відіграє ключову роль

Поширення стейблкоїнів у традиційній фінансовій системі безпосередньо залежить від регулювання.

Фінансовим організаціям потрібні чіткі правила, які закривають основні питання:

- Забезпечення резервами

- Гарантії викупу

- Відповідність вимогам AML

- Надійність інфраструктури

SoFiUSD випускається регульованим банком у США, тому до нього спочатку більше довіри з боку регуляторів та фінансових компаній. У цьому плані він виглядає надійнішим, ніж стейблкоїни, які прийшли безпосередньо з крипто-індустрії.

Саме тому Mastercard та інші великі гравці наголошують на регульовані стейблкоини від ліцензованих організацій.

Проблеми на шляху масового впровадження

Незважаючи на зростаючий інтерес, є ряд факторів, які можуть уповільнити поширення розрахунків через стейблкоіни.

Серед основних складнощів:

- Складність інтеграції для банків та платіжних систем

- Відмінності у регулюванні між країнами

- Управління ліквідністю між фіатом та цифровими активами

- Сумісність між блокчейнами та фінансовими мережами

При цьому звичайні користувачі навряд чи помітять серйозні зміни, оскільки вся технологія зачіпає насамперед внутрішню інфраструктуру, а не процес оплати.

Велика картина для цифрових платежів

Ініціатива Mastercard зі стейблкоінами вписується у ширший тренд трансформації глобальних фінансів. Спочатку стейблкоїни використовувалися переважно для торгівлі криптовалютами. Нині їх все частіше розглядають як інструмент для платежів, переказів та фінансової інфраструктури загалом.

Якщо розрахунки через стейблкоїни покажуть свою ефективність та надійність, платіжні мережі можуть перейти до гібридної моделі. У ній традиційні банківські системи працюватимуть разом із блокчейн-активами.

Mastercard не намагається замінити звичні платежі. Компанія оновлює внутрішню інфраструктуру карткових мереж, роблячи її сучаснішою.

Інтегруючи регульовані стейблкоіни на кшталт SoFiUSD у свою мережу Multi-Token Network , Mastercard готує свою систему до більш цифрової економіки.

Мета проста, зробити розрахунки швидше, гнучкішими та доступнішими 24/7, при цьому так, щоб для звичайного користувача на касі нічого не змінилося.