Даний дослідницький звіт є частиною багатосерійного циклу «Law and Ledger», в якому розглядається одне з найважливіших і досі невирішених питань у галузі законодавства про цифрові активи: коли та за яких умов криптовалюти підпадають під дію законодавства США про цінні папери.

Автори: Майкл Хандельсман та Алекс Форехенд для Kelman.Law

Цей дослідницький звіт містить п'ять додаткових розділів. Отримайте безкоштовний доступ до повної версії звіту тут та ознайомтеся з іншими нашими дослідницькими звітами.

Чи є криптовалюти цінними паперами?

Поки суди, що регулюють органи та учасники ринку продовжують боротися із застосуванням десятиліттями сформованих правових доктрин до активів на основі блокчейну, ця серія статей розбиває на складові основні принципи, що формують сучасний ландшафт — від тесту Хауї і так званих токенів корисності до угод на вторинному ринку. та CFTC у питаннях регулювання.

Ціль полягає в тому, щоб надати практичну, юридично обґрунтовану основу для розуміння того, як законодавство США адаптується до криптовалютів в режимі реального часу.

Частина I: Тест Хауї

Законодавство США про цінні папери не містить спеціального закону, присвяченого цифровим активам. Натомість SEC та суди продовжують застосовувати доктрину «інвестиційного контракту» зі справи SEC проти WJ Howey Co. — справи Верховного суду 1946 року щодо апельсинових гаїв, а не розподілених реєстрів. Незважаючи на цей анахронізм, тест Хау залишається основним аналітичним інструментом для визначення того, чи підпадає продаж, випуск або розповсюдження токенів під дію федерального законодавства США про цінні папери.

Важливо зазначити, що визначення інвестиційного контракту на тест Хауї — це лише один із десятків активів, які кваліфікуються як цінні папери, що підпадають під регулювання SEC. SEC чітко дала зрозуміти, що токенізовані цінні папери — токенізовані облігації, акції чи свопи на основі цінних паперів — як і раніше, є цінними паперами, і просте розміщення активу на блокчейні не «змінює природу базового активу».

Однак зважаючи на його значущість у рамках аналізу цінних паперів, ця частина присвячена чотирьом елементам тесту Хауї , тому, як SEC і суди адаптують ці елементи до екосистем токенів, а також тому, чому розмежування між токеном та інвестиційним договором в даний час є одним з найважливіших напрямків розвитку криптовалютної юриспруденції.

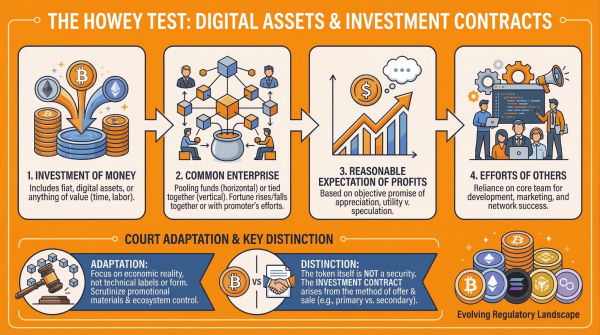

Чотири елементи тесту Хауї

У серпні 2019 року SEC опублікувала рамкову концепцію, як вона аналізує цифрові активи в рамках тесту Хауї на наявність інвестиційних контрактів. Щоб встановити наявність інвестиційного контракту, необхідно підтвердити чотири елементи:

(1) вкладення коштів

(2) у спільне підприємство

(3) з обґрунтованим очікуванням отримання прибутку

(4) отримання прибутку завдяки зусиллям інших осіб.

1. Вкладення коштів

На думку судів і SEC, вкладення коштів включає фіатні валюти, інші цифрові активи або будь-які інші цінності. Оскільки час і працю вважаються цінностями, ця умова часто легко задовольняється.

2. Спільне підприємство

Щодо спільного підприємства суди ухвалили кілька теорій. Горизонтальна спільність фокусується на об'єднанні коштів і на тому, чи ростуть і падають стану кожного інвестора разом, тоді як вертикальна спільність більш тісно пов'язана з зусиллями промоутера, фокусуючись на зростанні мережі, токеноміці та розвитку, керованому казначейством.

Хоча SEC спочатку заявила у своїх рекомендаціях 2019 року, що, як правило, вважає цей критерій виконаним, фактична судова практика свідчить про інше. Насправді цей критерій часто є перешкодою для вторинних угод, особливо у контексті горизонтальної спільності. Наприклад, у справі SEC проти Ripple суд визнав наявність спільного підприємства лише щодо початкових інституційних продажів, але не щодо покупців на вторинному ринку.

3. Очікування прибутку

Що стосується обґрунтованого очікування прибутку, цей критерій зосереджений на тому, чи був типовий покупець – а не технічний користувач, спекулятивний трейдер або будь-який конкретний користувач – схильний обґрунтовано вважати, що токен може зрости в ціні. Важливо, що це аналіз є об'єктивним. Навіть якщо деякі покупці мають намір використовувати токен для практичних цілей, розслідування зосереджено на тому, до якого висновку поведінка емітента привела б розумну людину.

Якщо в рекламних матеріалах, таких як технічний документ, презентація або кампанія в соціальних мережах, наголошується на ціновому потенціалі, механізмах спалювання, майбутніх лістингах або дефіциті токену, суди та Комісія з цінних паперів і бірж (SEC) розглядають це як доказ мотиву отримання прибутку. У зв'язку з цим у виконавчих діях регулярно згадуються обіцянки про партнерства, етапи реалізації плану розвитку або інтеграції, які підвищать вартість токена.

4. Зусилля інших осіб

Це аспект «управлінських зусиль» і саме він визначає результат справ, пов'язаних з криптовалютами. Тут суди ставлять питання, чи залежать покупці від підприємницьких, технічних чи управлінських зусиль основний команди у тому, щоб токен досяг так, як це було заявлено у маркетингу.

Суди оцінюють, чи емітент робив заяви про те, що команда створить, інтегрує чи надасть функції, необхідні для успіху токена у будь-який момент у майбутньому. Якщо для досягнення задуманої функціональності мережі знадобиться значний обсяг майбутнього програмування, випуску функцій, оновлень або інтеграцій, суди вважають, що покупці покладаються на команду.

Спроби побудувати екосистему, такі як партнерства, лістинги, стратегії залучення користувачів та угоди про маркетмейкінгу розглядаються як підприємницькі зусилля, що сприяють зростанню вартості. Крім того, ретельно аналізується збереження контролю за коштами скарбниці, змінами пропозиції токенів, наборами валідаторів, параметрами керування чи механізмами оновлення.

Важливо, що це критерій вимагає повної чи постійної централізації. Розгляд пов'язані з моментом вчинення угоди: якщо у той час покупці покладаються на управлінські чи технічні зусилля емітента, цей критерій, зазвичай, вважається виконаним.

Важливо відзначити, що екосистеми можуть розвиватися і часто розвиваються. Мережа, яка починає свою діяльність у централізованому стані, може згодом децентралізуватися настільки, що покупці більше не залежатимуть від основної команди. Однак суди не сформулювали чіткого порогу того, що складає достатню децентралізацію. У результаті навіть проекти, які здаються значно децентралізованими, все одно можуть ретельно розглядатися, якщо ранні покупці обґрунтовано покладалися на ідентифіковані управлінські зусилля на етапах становлення мережі.

Як суди адаптують тест Хауї до операцій із токенами

Оскільки токени не вписуються у вихідну фактуру справи Howey, суди оцінюють економічну реальність кожної угоди, а чи не технічні механізми блокчейна. Суди неодноразово підкреслювали , що основна увага приділяється суті правочину, а не її формі.

Це означає, що просте позначення токена як «утилітарного» — або впровадження таких функцій, як стейкінг, управління чи функціональність у ланцюжку, — не робить його автоматично винятком із інвестиційного договору. Суди стежать межі ярликів на реальні стимули та очікування, пов'язані з транзакцією.

Верховний суд наголошує, що тест Хауї оцінює всю схему — продаж, план розподілу, маркетинг, токеноміку, обмеження на продаж та поведінку емітента. Код токена може бути нейтральним, але контекст його продажу немає.

Коли рекламних матеріалах підкреслюється зростання вартості токена, ліквідність торгівлі, лістинг на біржах чи потенціал зростання, суди часто роблять висновок, що в покупців є обґрунтовані очікування отримання прибутку. Заяви в технічних документах, публікаціях у соціальних мережах, презентаціях для інвесторів та публічних інтерв'ю часто стають ключовими доказами.

Токени, продані до того, як мережа стала придатною для використання або до появи значущої функціональності, часто задовольняють критеріям тесту Хауї, оскільки покупці неминуче покладаються на майбутню роботу розвитку. Саме в цьому плані SAFT до запуску, ранні ICO та «бета»-екосистеми найвразливіші.

Однак наявність функціональної мережі – це ще не кінець аналізу: поточні підприємницькі зусилля, як правило, також підтверджують четвертий критерій тесту Хауї. Таким чином, суди також ретельно вивчають поточні дії емітента та команди засновників, включаючи розробку протоколів, стимули, партнерства в екосистемі, управління казначейством чи публічні заяви про майбутнє зростання.

У зв'язку з цим, коли засновники зберігають за собою право приймати рішення про оновлення, управління казначейством, налаштування валідаторів, графіки емісії або управління, суди зазвичай вважають, що покупці покладаються на ці управлінські зусилля.

Токен проти інвестиційного контракту

Найважливішою зміною в доктрині за останні кілька років є визнання — з боку багатьох судів, а останнім часом і самої SEC — те, що токен сам собою не є цінним папером. Натомість інвестиційний контракт може виникати із способу пропозиції або продажу токена.

У справі SEC проти Ripple Labs суд ухвалив, що сам токен (XRP) не є цінним папером. Суд провів різницю між прямими інституційними продажами, які являли собою інвестиційні контракти, та продажами на вторинному ринку, які не відповідали критеріям справи Howey , оскільки у покупців були відсутні розумні підстави очікувати прибутку від управлінських зусиль Ripple.

SEC, мабуть, тепер також дійшла ухвалення цієї точки зору. У недавньому виступі Аткінс, голова SEC, провела аналогію між токенами та землею у справі Howey , на якій тепер розташовані поля для гольфу та курорти замість апельсинових гаїв, щоб показати, що базовий актив сам по собі не обов'язково є цінним папером.

Якщо сам токен не є цінним папером, але певні методи його поширення такими є, то вторинні угоди можна розглядати інакше, ніж первинні продажі. Це означає, що біржі можуть не пропонувати цінних паперів, коли екосистема емітента децентралізована або емітент більше не є джерелом вартості.

Ключові висновки

Тест Хауї залишається основою аналізу токенів у США. Суди адаптували його до цифрових активів, розглядаючи контекст, стимули та поведінку емітента, а не ярлики чи технічні характеристики. Розуміння цієї концепції має вирішальне значення для орієнтації у питаннях випуску, лістингу на біржах, вторинних транзакцій та управління ризиками за умов постійної еволюції регуляторного середовища.

Залишатися в курсі подій і дотримуватися нормативних вимог у цьому мінливому середовищі сьогодні важливіше, ніж будь-коли. Незалежно від того, чи є інвестором, підприємцем або компанією, що працює з криптовалютами, наша команда готова вам допомогти. Kelman PLLC надає юридичні консультації, необхідні для орієнтації у цих захоплюючих подіях. Якщо ви вважаєте, що Kelman PLLC може допомогти вам, запишіться на консультацію тут .

Цей звіт містить п'ять додаткових розділів. Отримайте безкоштовний доступ до повного звіту тут та ознайомтеся з іншими нашими дослідницькими звітами.