Наступна велика «гравітаційна вирва» для біткоїну — 27 березня. Причина проста: саме на цю дату ринок зробив безліч умовних ставок, які потрібно буде відіграти, перенести на пізніший термін або виплатити після закінчення терміну.

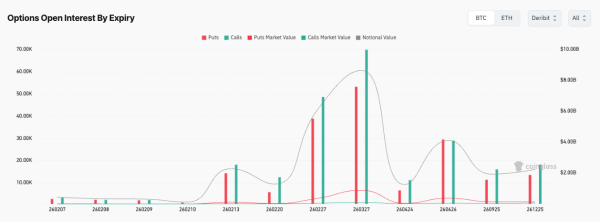

Термін дії опціонів спливає 27 березня, їхня номінальна вартість становить близько 8,65 млрд доларів, а максимальний «біль» — 90 000 доларів. Це приблизна орієнтовна точка, в якій власники опціонів відчують найбільший біль при розрахунку.

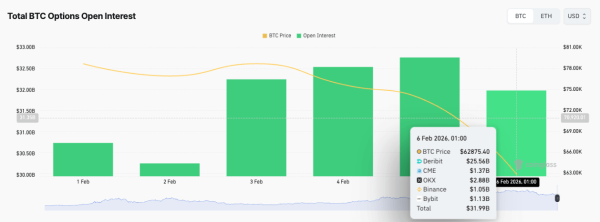

Загальний обсяг опціонів на біткоїн величезний і становить близько 31,99 млрд. доларів на всіх біржах, при цьому найбільша частка припадає на Deribit — приблизно 25,56 млрд. доларів, а решта розподілена між CME, OKX, Binance і Bybit.

Ця концентрація може впливати на поведінку ціни на шляху до цієї позначки, особливо коли ліквідність знижується, а потоки хеджування починають відігравати важливішу роль, ніж будь-хто готовий визнати.

Опціони часто здаються чимось на зразок таємної мови інституційних трейдерів, і це зручно доти, доки вони не починають впливати на спотову ціну. Наша мета — зробити перевантажений календар деривативів зрозумілішим: показати, де зосереджено ставки, як ця концентрація може вплинути на поведінку на спотових ринках і чому 27 березня виділяється на тлі решти.

27 березня та форма ставок

27 березня (260327) дані показують, що кол-опціонів було більше, ніж пут-опціонів: приблизно 69,85 тис. кол-опціонів проти 53,25 тис. пут-опціонів, при цьому ринкова вартість пут-опціонів у той момент була набагато вищою, ніж кол-опціонів.

Таке поєднання може здатися дивним і навіть суперечливим, поки ви не переведете його в площину повсякденних стимулів.

Кол-опціонів може бути багато, тому що вони дають можливість отримати прибуток при певному ризику, і тримати їх емоційно комфортно, в той час як пут-опціони можуть бути дорожчими, тому що захист від збитків часто купується ближче до того моменту, коли збитки стають відчутними, і ціна на них, як правило, змінюється різкіше.

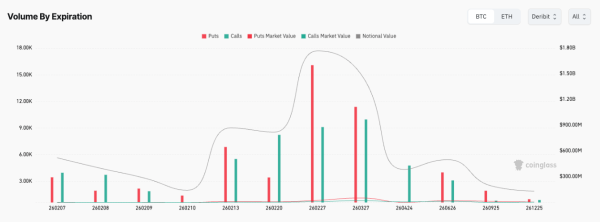

Дані про обсяги торгів дають ще одну підказку про те, що відбувалося на ринку. За даними CoinGlass, обсяг торгів пут-опціонами з експірацією 27 березня становив близько 17,98 тис., а кол-опціонами – близько 10,46 тис., при цьому пут-опціони мали велику ринкову вартість.

Це говорить про те, що того дня інвестори були більше схильні платити за захист, ніж гнатися за прибутком, навіть незважаючи на те, що на балансі, як і раніше, переважали кол-опціони.

Тепер прикладіть його до плями та ширшої області.

У календарному плані до березня може бути ще далеко, особливо в умовах такої волатильності ринку, але з погляду опціонів він уже досить близький, щоб вплинути на ситуацію, коли позиції будуть закриті з наближенням до експірації.

Коли на одній даті торгується кілька мільярдів умовних одиниць, вона стає центром ролінгу, хеджування і всієї тихої механічної роботи, яку виконують маркетмейкери, щоб зберігати приблизно нейтральну позицію, поки клієнти купують і продають опуклість. Це не гарантує, що ціна буде якоюсь конкретною, але підвищує ймовірність того, що ціна буде рухатися невидимими рейками, тому що на ринку деривативів потоки хеджування можуть чинити опір в одних діапазонах і усувати його в інших.

Це підводить нас до максимального болю. Це бухгалтерський розрахунок за ударами, а чи не закон природи і торговий сигнал з мотором.

Вона може бути корисною в тому ж значенні, в якому корисна медіана, як єдиний маркер, який дає уявлення про розподіл, але це грубий інструмент, а грубі інструменти майже ніколи не впливають на ціну.

Набагато більше значення має те, де зосереджені позиції зі забастовки, тому що від цього залежить, скільки хеджування буде потрібно при зміні спотової ціни. Дані CoinGlass показують, що співвідношення пут-і кол-опціонів становить близько 0,44, що ще раз вказує на те, що розподіл швидше асиметричний, ніж рівномірний. У цьому полягає суть: дата перестає бути календарним фактом і стає ринковою подією.

Є простий спосіб, що не вимагає спеціальних навичок, щоб тримати все це в голові і не перетворювати на ворожіння на кавовій гущі.

Принаймні наближення березня біржові торги можуть поводитися як зони, у яких рух ціни спочатку сповільнюється, та був стає різким, оскільки реакція хеджерів нестабільна.

Якщо біткоїн потрапляє в густонаселений регіон, автоматичне управління ризиками на ринку може зміцнити діапазон коливань, а якщо біткоїн зробить досить сильний рух, щоб вийти з нього, ті ж механізми можуть призвести до посилення імпульсу, а не його стримування.

Що робить гама, поки всі сперечаються про максимальний біль?

Якщо у розмовах про опціони є одне слово, яке відлякує загалом здібних людей, то це слово – «гамма». І це прикро, тому що ідея проста, якщо розглядати її у прив'язці до наслідків, а не до алгебри.

Опціони мають дельту, тобто їх вартість змінюється в залежності від ціни, а гамма показує, наскільки швидко змінюється ця чутливість при зміні ціни.

Дилери, які виступають на протилежному боці в угодах із клієнтами, часто хеджують ризики, пов'язані з напрямком руху ринку. На практиці хеджування може перетворити їх на автоматичних покупців при падінні ринку та продавців при його зростанні поблизу масових страйків. Це одне з найбільш очевидних пояснень, чому ціна може «примагнічуватися» до певних регіонів.

Це важливо для такого великого терміну експірації, як 27 березня, тому що інтенсивність хеджування не залишається незмінною з часом.

З наближенням терміну експірації опціони «при грошах» стають більш чутливими, через що коригування хеджування можуть відбуватися частіше і бути значнішими за розміром. Звідси й виникла ідея «закріплення» — спостереження за тим, що ціна може підозріло довго вагатися поблизу певних страйків, допоки хеджери не реагують на невеликі зміни.

Найчастіше це просто звичка контролювати ризики, що проявляється у стрічці. Її легше помітити, коли відкритий інтерес великий і зосереджений одному місці.

CryptoSlate висвітлював подібні епізоди в міру розвитку ринку опціонів, підкреслюючи, що ефект закінчення терміну дії найбільш помітний при великій кількості згрупованих позицій, а також відзначаючи, що спокій може зникнути після розрахунків, коли тиск хеджування слабшає та відкриваються нові позиції.

У традиційніших ринкових звітах максимальна волатильність часто сприймається як орієнтир, а основна увага приділяється взаємодії термінів дії, позиціонування і волатильності.

Головне, що сам механізм не є містичним. Великий пакет опціонів створює другий рівень торговельної активності, який реагує на зміни спотового ринку, і іноді цей рівень досить великий, щоб його відчули всі, включаючи тих, хто ніколи не працював із деривативами.

Графіки грецьких коефіцієнтів опціонів зі ступінчастими формами служать візуальним нагадуванням у тому, що чутливість змінюється стрибкоподібно, а чи не плавно. Вони показують, що схильність до ризику зосереджена у певних галузях страйків, тому реакція на хеджування може змінюватися у міру того, як спот-ціна перетинає ці зони.

Ось чому одне число в заголовку, наприклад, максимальна волатильність, зазвичай менш інформативне, ніж розуміння того, де зосереджено найбільший відкритий інтерес. Справа в тому, що саме в цих зонах потоки, що хеджують, з найбільшою ймовірністю виявляться у вигляді реальних покупок або продажів, незалежно від того, що йдеться в мемі про розрахунки.

Лютневі перестановки, червневі якорі, березневі рішення

27 березня — головна подія у вашому прогнозі, але другорядні події також важливі, бо вони допомагають зрозуміти, як може змінитися ситуація у березні до того, як вона настане.

Той самий прогноз із максимальною волатильністю показує значний термін експірації наприкінці лютого, 27 лютого (260227), за умовного обсягу близько 6,14 млрд доларів і максимальної волатильності близько 85 000 доларів.

На графіці також видно помітні коливання у більш віддаленій перспективі, зокрема висока волатильність наприкінці червня (26 червня, 260626), що є нагадуванням у тому, що позиціонування — це питання найближчих кількох тижнів, а й довгострокова позиція ринку.

Лютий важливий тим, що він досить близький до моменту, коли потрібно приймати реальні рішення.

Трейдери, які не хочуть, щоб термін дії їхніх позицій минув, часто їх пролонгують, а пролонгація — це не просто календарна дія, це зміна умов.

Якщо лютневі позиції переносяться на березень, березнева «купа» стає важчою, а гравітаційна криниця може стати глибшою. Якщо лютневі позиції закриваються або переносяться на інші страйки, березнева купа може виглядати менш щільною, ніж сьогодні, і карта опціонів зміниться, що матиме мало спільного із заголовками новин і безпосередньо залежатиме від управління запасами.

У будь-якому випадку в лютому, швидше за все, відбудеться коригування хеджування та перерозподіл страйків, тому цей місяць заслуговує на увагу навіть у контексті березневих подій.

Червень важливий з іншої причини. Розмір портфеля з далеким терміном погашення, як правило, зменшується повільніше і може бути орієнтиром для лімітів ризику, що впливає на те, наскільки агресивно трейдери управляють ризиками з ближнім терміном погашення в березні.

Наявність значного довгострокового позиціонування свідчить, що ринок формує уявлення у тому, який то, можливо ціна биткоина до початку літа. Таке позиціонування не визначає ціну в короткостроковій перспективі, але може вплинути на динаміку ринку в березні, у тому числі на те, як швидко згорнуть хеджі і який ризик готові взяти на себе дилери.

Отже, практичний висновок у тому, що самі собою основні показники є визначальними.

Умовний обсяг торгів у розмірі 8,65 млрд доларів 27 березня і максимальний больовий поріг 90 000 доларів говорять про те, що в календарі багато подій, за якими варто спостерігати. Але найцікавіше — це те, де зосередяться трейдери перед страйком і як змінюватиметься тиск хеджування зі скороченням часу.

Шлях до березня пролягає через лютий, коли можна перегрупувати позиції, і продовжується до червня, коли довгострокові позиції можуть вплинути на те, як ринок розподіляє ризики.

Все це не замінює макроекономіку, потоки капіталу та фундаментальні показники, та й не повинно замінювати. Це додатковий рівень пояснення того, чому біткоїн може поводитися на подив стабільно.

Коли стек опціонів такий великий, часто можна заздалегідь побачити контури наступної точки тиску, якщо сприймати максимальну волатильність як приблизний орієнтир і замість цього зосередитися на накопиченні активів, через яке ціна може здаватися стійкою в один момент і несподівано мінливою в інший.