Для глобальних інвесторів 2025 став одним з найбільш насичених прихованими процесами за все XXI століття. На відміну від краху доткомів у 2001 році чи глобальної фінансової кризи 2008 року, ринки у 2025 році не зіткнулися із затяжним масштабним циклом ліквідацій чи «штормовою» серією безперервних обвалів.

Проте очевидно, що на тлі геополітичної невизначеності, неясності щодо бюджетної та грошово-кредитної політики США, сумнівів у стійкості економічних засад одразу в кількох країнах, а також послаблення глобалізації на користь регіоналізації, ринки акцій, облігацій, сировини та криптоактивів почали закладати у ціни більш обережний та захисний сцен.

У умовах розподіл ліквідності став менш сконцентрованим в акціях і облігаціях, ніж раніше. У 2025 році помітно зріс інтерес до сировинних ринків, валют та процентних ставок. Одночасно інвестори послідовно знижували рівень позикового плеча та скорочували частку високоризикових активів — саме це стало однією з прямих причин завершення криптобиччого ринку у IV кварталі 2025 року.

То куди ж ринки рухаються 2026 року? Як і роком раніше, відповідь вже можна було побачити в очікуваних очікуваннях, закладених у даних ринку деривативів.

Ліквідність: надлишку немає

На початку 2025 року одним із ключових «бичачих» факторів у сприйнятті інвесторів стала офіційна інавгурація Дональда Трампа. Домінувала думка, що його прихід призведе до додаткового зниження ставок, припливу ліквідності на ринки та зростання цін активів.

Справді, у період з вересня по грудень 2025 року, на тлі побоювань послаблення ринку праці, Федеральна резервна система (ФРС) тричі знизила відсоткову ставку у захисному режимі та у грудні оголосила про завершення кількісного посилення. Однак це не призвело до того припливу ліквідності, на який розраховували інвестори.

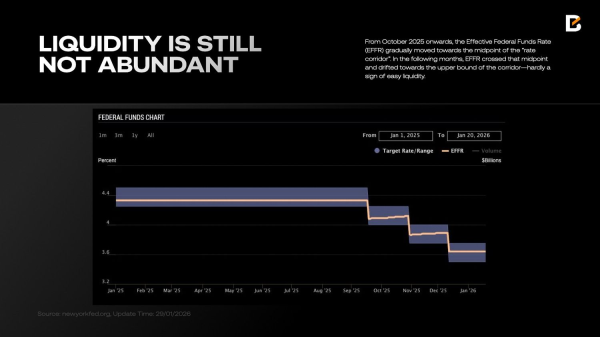

Починаючи з жовтня 2025 року, ефективна ставка за федеральними фондами (EFFR) поступово зміщувалася до середини коридору відсоткових ставок. У наступні місяці вона перетнула цю позначку і почала рухатися до верхньої межі коридору, що складно назвати ознакою м'яких умов ліквідності.

EFFR є ключовою короткостроковою ринковою ставкою США. Вона відбиває стан ліквідності у банківській системі і те, як рішення ФРС щодо підвищення чи зниження ставок реалізуються практично. У режимах щодо м'якої ліквідності EFFR зазвичай знаходиться ближче до нижньої межі коридору, оскільки у банків менше потреби у регулярних овернайт-запозиченнях.

Однак останні місяці 2025 року банки явно зіткнулися з напругою ліквідності, що стало одним із ключових факторів зростання EFFR.

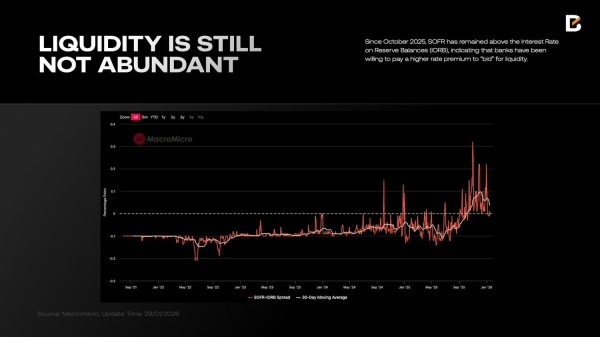

Додаткову картину стресу показує спред між ставкою SOFR та ставкою за резервами (IORB). Якщо EFFR переважно відбиває умови ринку, то SOFR, що є забезпечене фінансування під заставу казначейських паперів США, свідчить про ширший дефіцит ліквідності. З жовтня 2025 SOFR стабільно перевищує IORB, що говорить про готовність банків платити підвищену премію за доступ до ліквідності.

Примітно, що навіть після припинення скорочення балансу ФРС, цей спред не скоротився помітно в січні. Одним із можливих пояснень є те, що протягом 2025 року банки спрямовували значну частину своїх ліквідних буферів у фінансові інвестиції, а не в кредитування комерційного, промислового та сектору нерухомості.

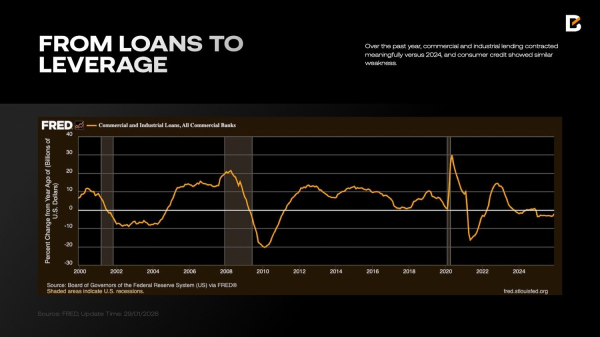

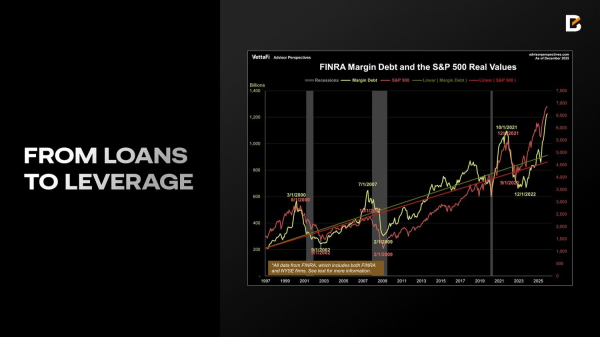

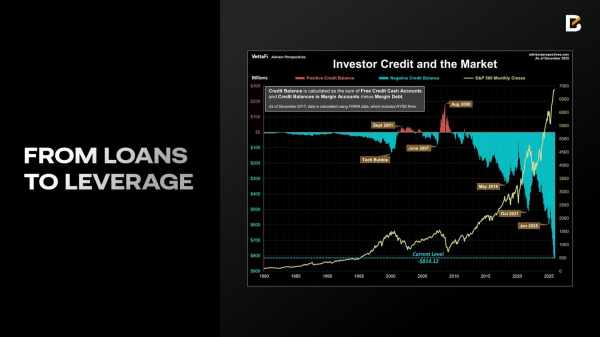

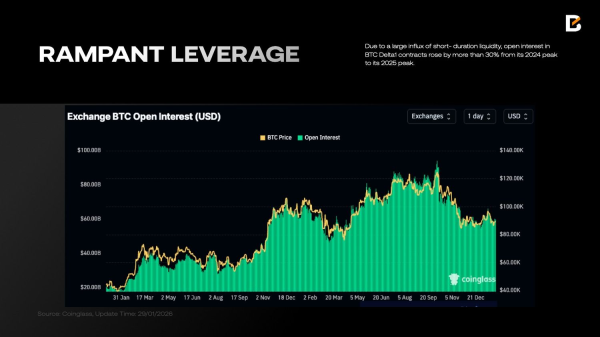

За останній рік обсяг кредитування бізнесу та промисловості суттєво скоротився порівняно з 2024 роком, а споживче кредитування продемонструвало схожу слабкість. При цьому, згідно з даними VettaFi, маржинальний борг зріс на 36,3% за рік і досяг історичного максимуму $1,23 трлн у грудні 2025 року, а чисті дебетові баланси інвесторів збільшилися до $814,1 млрд, практично повторивши темпи зростання маржинального боргу.

У міру того, як для подальшого зростання ринків потрібно все більше ліквідності, банківська система починає відчувати напругу, а попит на короткострокове фінансування посилюється. Рішення тут очевидне: або скоротити маржинальне кредитування та вилучити ліквідність із системи, або отримати підтримку з боку ФРС та ринку репо.

Для економіки загалом кращим є перший варіант — зниження системного левериджу та зміцнення стійкості банків та фінансової системи. Однак він неминуче означав би нижчі оцінки активів та різку корекцію фондового ринку. З урахуванням контексту проміжних виборів Білий дім навряд чи готовий піти цим шляхом.

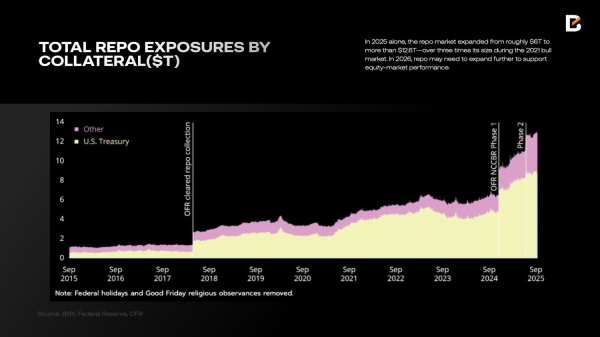

У результаті лише за 2025 рік ринок репо зріс приблизно з $6 трлн до більш ніж $12,6 трлн — більш ніж утричі перевищуючи свої розміри часів бичачого ринку 2021 року. У 2026 році обсяг операцій РЕПО, ймовірно, потрібно збільшити ще більше для підтримки фондового ринку.

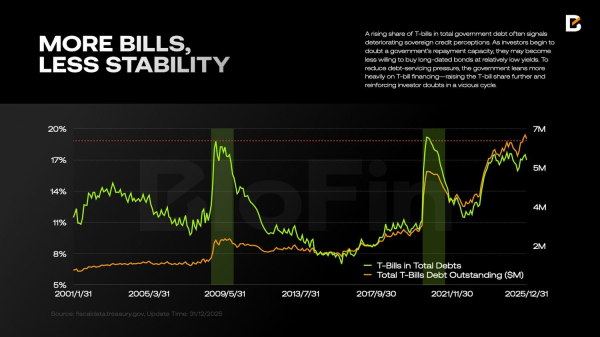

Угоди репо, зазвичай, забезпечуються казначейськими паперами США — активами високої якості. Історично ключовим виглядом застави були казначейські ноти. Проте з середини 2023 року ситуація змінилася, частково через «експоненційне» зростання випуску та обсяг казначейських векселів.

Ця тенденція не є невинною. Зростання частки казначейських векселів у структурі державного боргу часто сигналізує про погіршення сприйняття суверенної кредитної якості. Коли інвестори починають сумніватися у спроможності держави обслуговувати борг, вони стають менш готовими купувати довгострокові облігації щодо відносно низької прибутковості.

Щоб знизити навантаження обслуговування боргу, держава починає активніше покладатися на короткострокове фінансування, що ще більше збільшує частку векселів і посилює сумніви інвесторів, формуючи замкнене коло.

Вища частка короткострокових векселів має й інше наслідок: динаміка ліквідності стає менш стабільною. Оскільки значна частина ліквідності, що підтримує ринок акцій, проходить через операції репо, зростання залежності від короткострокових інструментів означає більш часті пролонгації та скорочення середнього терміну життя ліквідності.

На тлі того, що загальний рівень левериджу та маржинального боргу вже перевищує історичні максимуми, більш часті та різкі коливання ліквідності знижують здатність ринку поглинати шоки. Це створює умови для каскадних ліквідацій та масштабних цінових рухів.

Іншими словами, якість доларової ліквідності помітно погіршилася у 2025 році, і ознак покращення поки що не спостерігається.

На цьому макроекономічному фоні постає питання: як змінилися очікування інвесторів та структура портфелів?

Премії за ризик та «жорстка диверсифікація»

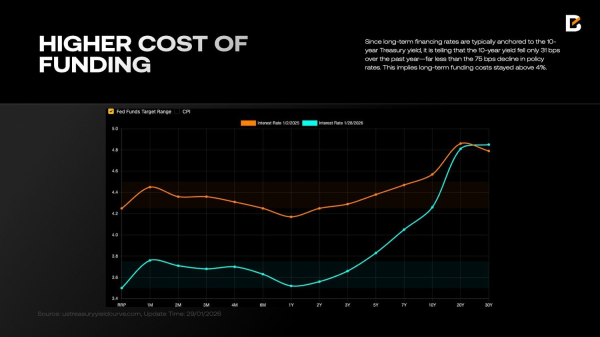

Одним із наслідків погіршення якості доларової ліквідності стало збереження високих довгострокових ставок фондування. У міру зростання крихкості доларових ринків активів, різкого збільшення державного боргу США (до $38,5 трлн до грудня 2025 року), а також посилення невизначеності у фіскальній, грошовій та зовнішній політиці ймовірність системних ризиків в очах інвесторів зростає. У відповідь власники довгострокових казначейських облігацій вимагають вищої компенсації.

Оскільки довгострокові ставки фондування зазвичай прив'язані до прибутковості 10-річних казначейських облігацій, показово, що за останній рік їхня прибутковість знизилася лише на 31 базисний пункт — значно менше, ніж зниження ключової ставки на 75 б.п. Це означає, що довгострокова вартість капіталу залишалася вищою за 4%.

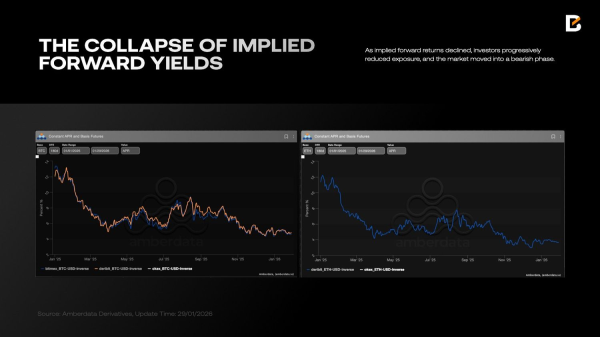

Високі ставки фондування обмежують позиціонування. Коли майбутня прибутковість ризикованого активу, що передбачається, опускається нижче прибутковості казначейських облігацій, довгострокове володіння таким активом втрачає привабливість. Крипторинок став наочним прикладом: у міру зниження очікуваної прибутковості інвестори послідовно скорочували експозицію, а ринок перейшов у ведмежу фазу.

Порівняно з дорогою довгостроковою ліквідністю, короткострокове фінансування через казначейські векселі обходиться помітно дешевше. Однак воно має короткостроковий характер і створює середовище, сприятливе для спекуляцій: інвестори можуть займати на короткий термін, використовувати високе плече, швидко розганяти ціни і виходити з позицій. У короткостроковій перспективі ринки виглядають жваво, але спекулятивний перегрів робить зростання нестабільним, що особливо виразно виявилося на чутливому до ліквідності крипторинку.

Паралельно 2025 року відбулося повернення «жорсткої диверсифікації» після десятиліть домінування класичного підходу 60/40. На відміну від нього, ліквідність стала розподілятися між ширшим набором інструментів, а не концентруватися виключно в доларових активах.

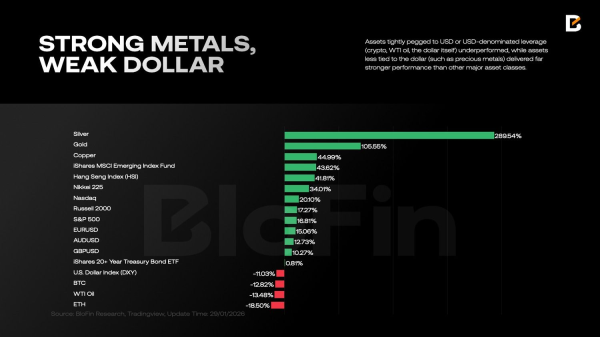

Протягом усього 2025 року інвестори послідовно скорочували частку долара та долар-прив'язаних активів у портфелях. Незважаючи на те, що стійкі чисті відтоки не чинили помітного тиску на американський фондовий ринок, нова ліквідність більшою мірою прямувала на ринки за межами США.

Активи, які жорстко прив'язані до долара або доларового боргового навантаження, включаючи криптоактиви, нафту WTI і сам долар, показали більш слабку динаміку. У той же час, активи з меншою залежністю від долара, такі як дорогоцінні метали, продемонстрували значно більшу прибутковість порівняно з більшістю інших класів активів.

Показово, що просте утримання євро або швейцарського франка виявилося не менш ефективним, ніж вкладення в індекс S&P 500. Це вказує на глибоке зрушення в логіці інвесторів, що виходить за межі одного економічного циклу.

Новий порядок

У 2026 році переосмислення вимагає не так лінійне питання про силу економічного зростання, як сам факт того, що ринки переходять на нову «граматику» ціноутворення. Протягом останніх двох десятиліть прибутковості часто спиралися на два негласні припущення: ланцюжки поставок були побудовані навколо максимальної ефективності, що стримувало витрати та стабілізувало інфляцію, а центральні банки забезпечували потужну підтримку у кризові періоди, систематично стискаючи премії за ризик.

Обидва ці припущення сьогодні слабшають. Ланцюжки поставок дедалі частіше орієнтуються на контроль та надмірність, фіскальна та промислова політика активніше вбудовуються в моделі прибутку, а геополітика з рідкісного «хвостового» ризику перетворилася на постійне джерело шуму. Регіоналізація перестає бути гаслом та стає новим набором обмежень для глобальної економічної системи.

У цих умовах ключове завдання полягає не в ставці на один напрямок, а в перерозподілі експозицій на користь трьох більш надійних «жорстких змінних»: обмежень пропозиції, капітальних витрат та потоків замовлень, які формуються політикою.

У сукупності вони вказують на певний набір активів: акції, пов'язані з сировиною, ланцюжок інфраструктури ІІ, оборонні та захисні теми, а також окремі ринки поза США, здатні покращити кореляційну структуру портфеля. При цьому головне питання на ринку ставок та державних облігацій зміщується з теми впливу зниження ставок до того, як нова структура доходностей змінює розподіл результатів.

Регіоналізація: не розрив зв'язків, а нова функція витрат

Прирівнювання регіоналізації до повного розриву економічних зв'язків недооцінює реальний вплив. Більш точний опис полягає в тому, що цільова функція глобалізації змістилася від ефективності за будь-яку ціну до ефективності за наявності обмежень безпеки.

Коли безпека стає жорстким обмеженням, безліч факторів, які раніше знаходилися за межами моделей оцінки, починають впливати на ставки дисконтування та очікування прибутку. До них відносяться надмірність ланцюжків постачання, енергетична безпека, доступ до критично важливих мінералів, експортний контроль ключових технологій та жорсткість оборонних бюджетів.

Це призводить до двох прямих наслідків для оцінки активів. По-перше, премії за ризик стають менш схильними до повернення до структурно низьких рівнів: політична та регуляторна невизначеність перетворюється на постійну змінну, а ринки вимагають вищої компенсації. Ніхто не хоче нести «кубинський ризик акцій», і сьогодні навіть на американському ринку цей ризик уже не можна вважати нульовим.

По-друге, значення глобального бета-фактора знижується, а регіональна альфа виходить першому плані. У межах різних блоків та політичних функцій однакові темпи зростання та інфляції можуть призводити до принципово різних оцінок та потоків капіталу. Для аллокаторів диверсифікація в епоху регіоналізації означає не стільки рівномірний розподіл країнами, скільки диверсифікацію за місцем у ланцюжку поставок та чутливості до політики.

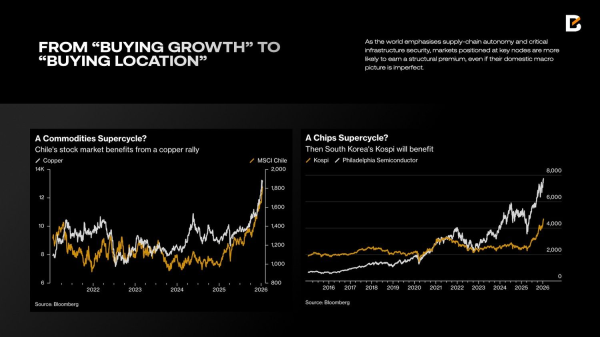

Акції: від «купівлі зростання» до «купівлі локації»

Якщо у 2010–2021 роках розподіл акцій у портфелях здебільшого зводився до купівлі зростання та зниження ставок дисконтування, то у 2026 році йдеться про купівлю локації. Під локацією розуміється положення ринку на трьох картах: ресурсної, обчислювальної та карти безпеки. У світі, де пріоритетом стає автономія ланцюжків поставок та захист критичної інфраструктури, ринки, що знаходяться у ключових вузлах, здатні отримувати структурну премію навіть за недосконалої внутрішньої макроекономіки.

В умовах, коли безпека виходить на перший план, нарощування запасів золота, срібла, міді та інших кольорових металів може бути раціональним кроком навіть за відсутності негайної потреби. Ланцюжки поставок можуть бути порушені раптово, що різко підвищує витрати і змушує великі країни формувати масштабніші стратегічні резерви.

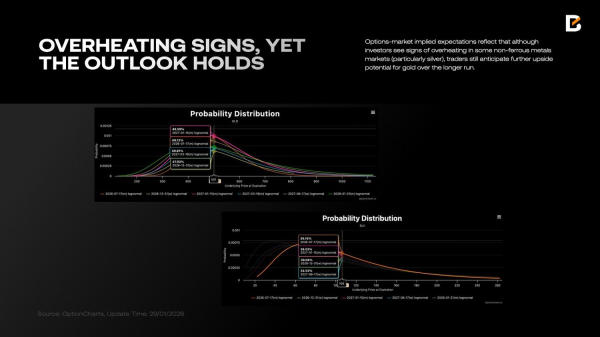

Структурне зростання попиту критичні мінерали разом із довгостроковими обмеженнями пропозиції робить сировинні ринки активами із боку пропозиції, а чи не простим відображенням традиційного ділового циклу. Це відображається і в очікуваннях, закладених в опціонах: незважаючи на ознаки перегріву на окремих ринках кольорових металів, особливо срібла, інвестори, як і раніше, закладають потенціал зростання золота у довгостроковій перспективі.

Та сама логіка формує більш чіткий аргумент на користь акцій країн із багатими ресурсами. Акції, пов'язані з міддю, де Чилі є характерним прикладом, відображають фундаментальні зрушення в електрифікації та попиті на промислову інфраструктуру.

Акції здобувачів дорогоцінних металів, як у випадку Південної Африки, поєднують потенціал зростання сировини з двосторонньою природою премій за ризик: при зростанні цін на метали прибуток та валюта можуть посилювати один одного, а при зростанні ризиків політика та умови зовнішнього фінансування посилюють волатильність. У контексті побудови портфеля такі ринки логічніше розглядати як фактор обмежень пропозиції, а не просто як бета країн, що розвиваються.

Ще однією центральною темою залишається штучний інтелект. Обговорення ІІ часто зміщується у бік прикладних сценаріїв, проте для аллокаторів важливіше дивитися на баланс компаній: обчислювальні потужності, енергетику, дата-центри, мережі та системи охолодження. Ці сегменти поєднують дві риси — висока передбачуваність капітальних витрат та підтримка з боку держави та галузі.

Замість розглядати ІІ як чергову історію переоцінки софтверних компаній, більш стійким підходом може бути сприйняття його як нової хвилі інфраструктурного будівництва. Зростання щільності обчислень в кінцевому підсумку означає зростання попиту на електроенергію та інженерні рішення, зміщуючи розподіл прибутковості вгору ланцюжком і в середні сегменти реальної економіки.

В умовах регіоналізації обчислювальна інфраструктура також стає більш географічно розподіленою. Вимоги до резервування та локалізації підвищують стратегічну цінність ключового обладнання та проміжних компонентів.

Ринки на зразок Південної Кореї, що знаходяться на промисловому стику глобальної обчислювальної інфраструктури через напівпровідники та критичну електроніку, часто сприймаються як пряміший відбиток інвестиційного циклу в ІІ. Для портфеля цінність такої експозиції полягає не лише у швидшому зростанні, а й у більшій спостерігальності капітальних витрат та стабільнішої політичної підтримки.

Додатково тема оборони та безпеки вперше із часів закінчення холодної війни знову вийшла на передній план для інвесторів. Під впливом доктрини Трампа та конфлікту між Росією та Україною як США, так і Європа підвищили пріоритет оборонних витрат.

Ключова особливість оборонних активів у тому, що попит ними формується з допомогою маржинального споживання домогосподарств. Він ближчий до фіскальної функції, обмеженої вимогами національної безпеки. Після збільшення бюджетів політичний опір їх скороченню, зазвичай, вище, отже, видимість замовлень залишається стійкішою. Це надає акціям оборонного сектора захисну роль у регіоналізованому світі: у разі зростання геополітичних ризиків та санкційного тиску вони можуть підвищувати стійкість портфеля.

При цьому чутливість цін в оборонному секторі часто випереджає фундаментальні показники: різкі переоцінки на новинах із подальшим поверненням до середніх значень – звичайне явище. Більш стійкий підхід у тому, щоб розглядати цей сектор як страховку від «хвостових» ризиків, а чи не як лінійну історію зростання. Його цінність полягає у зниженні просадок, а не в гарантії випереджальної прибутковості щокварталу.

Акції Гонконгу та активи материкового Китаю також заслуговують на увагу. Просте визначення їх як дешевих недостатньо. Їхня інвестиційна цінність спирається на два фактори. По-перше, ціни часто заздалегідь закладаються песимістичні очікування, залишаючи простір для ребалансування.

По-друге, їхня політична функція та галузева структура відрізняються від ринків США та Європи, що може покращувати кореляційну структуру портфеля. У період регіоналізації кореляції необов'язково знижуються і можуть зростати під час стресів. Активи зі структурними відмінностями у разі забезпечують більш значне хеджування.

Ставки та казначейські облігації: зберігати крутість кривої

Ключова суперечність на ринку ставок у 2026 році можна звести до однієї фрази: короткий кінець кривої більшою мірою залежить від траєкторії політики, тоді як довгий кінець є вмістилищем премій за строк.

Очікування зниження ставок дійсно допомагають доходностям на короткому кінці знижуватися, проте поведінка довгого кінця визначається тим, чи дозволяють інфляційні «хвостові» ризики, тиск пропозиції та політична невизначеність і надалі стискати премії за строк. Інакше кажучи, «упертість» довгих прибутковостей може означати не помилку в оцінці кількості зниження ставок, а переоцінку довгострокових ризиків.

Динаміка пропозиції посилює цю структурну різницю. Зміни у структурі фіскального фінансування США безпосередньо впливають на баланс попиту та пропозиції щодо термінів: короткий кінець легше абсорбується грошовими ринками. Довгий кінець, навпаки, більш схильний до імпульсної волатильності, пов'язаної з ризик-бюджетами і преміями за термін.

Наслідок для портфелів очевидний: управління дюрацією має бути багаторівневим, без ставки на єдиний сценарій повного зникнення інфляції та повернення премій за термін до наднизьких рівнів. Угоди на структуру кривої, включаючи стратегії на її крутість, зберігають актуальність не лише через майстерність трейдерів, а й тому, що вони відповідають різним механізмам ціноутворення короткого та довгого кінця.

Криптоактиви: роздільний облік «цифрових товарів» та вторинних ризик-активів

У 2026 році ключове питання для крипторинка полягає не просто в тому, чи він виросте, а в більш чіткій внутрішній диференціації. Біткоїн все частіше сприймається як наднаціональний актив із жорстко заданою пропозицією та високою мобільністю — свого роду цифровий товар. У логіці регіоналізації він з більшою ймовірністю акумулюватиме попит на альтернативні платіжні системи та інструменти хеджування.

Водночас частина токенів, які за своєю поведінкою ближчі до акцій, оцінюються через призму історій зростання, розширення екосистем та апетиту до ризику. В умовах, коли безризикові прибутковості залишаються привабливими, регулювання стає прозорішим, а традиційні ринки капіталу пропонують зрілі механізми фінансування та виходу, такі токени повинні забезпечувати вищу компенсацію за ризик.

У результаті розподіл криптоактивів логічніше будувати за принципом окремих книг, а не єдиного кошика: біткоїн доцільно розміщувати в рамках товарного або альтернативного блоку, використовуючи невеликі ваги для отримання опуклості на рівні портфеля; токени акційного типу слід розглядати як високоволатильні ризик-активи з більш жорсткими вимогами до прибутковості та чітко заданими ризик-бюджетами. Суть епохи регіоналізації полягає не у прийнятті кожного нового активу, а в розумінні того, які з них залишаються зрозумілими в рамках нових обмежень.

Зробити активи з жорсткими обмеженнями основою, а структурні розбіжності – джерелом доходності

Якщо об'єднати все вищесказане, портфель 2026 більше нагадує управління набором «жорстких обмежень». Обмеження пропозиції повертають стратегічну роль сировині та акціям ресурсних компаній; капітальні витрати підтримують видимість прибутку в ланцюжку інфраструктури ІІ; замовлення, що формуються політикою, підвищують стійкість оборонного сектора; повернення премій термін змінює розподіл доходностей по дюрації; а окремі ринки поза США забезпечують рефлексивне хеджування через структуру оцінок та політичні функції.

Це не потребує ідеального прогнозування кожної події. Навпаки, найрідкіснішою навичкою в епоху регіоналізації стає здатність вибудувати портфель так, щоб він менше залежав від безпомилкових прогнозів: нехай жорсткі активи та інфраструктура поглинають структурний попит, структури кривої — структурні розбіжності, а фактори, що хеджують, — структурний шум.

Торгівля у 2026 році — це вже не про вгадування правильної відповіді, а про визнання обмежень та відповідну переоцінку пріоритетів розподілу активів.

The post Аналіз Whale Research: погляд на ринки у 2026 — ліквідність, очікування та новий порядок appeared first on BeInCrypto.