Прогноз на 2026 рік розглядає, як структура ринку, що змінюється, трансформує ключові наративи криптоіндустрії — від еволюції циклів біткоїну до конкурентного середовища Layer 1, децентралізованих бірж безстрокових контрактів і ринків прогнозування.

Біткоїн: порушений шаблон, але не цикл

У 2025 році Біткоін продемонстрував на перший погляд суперечливу динаміку, знову викликавши дискусію про спроможність теорії чотирирічного циклу. Історично рік після халвінгу завжди супроводжувався впевненим позитивним результатом. Однак у 2025 році біткоїн вперше показав негативну річну прибутковість у постхалвінговий період, порушивши усталене правило. При цьому ринок одночасно побачив оновлення історичного максимуму, а ціновий пік припав на четвертий квартал. Така часова структура повністю відповідає попереднім циклам. У цьому сенсі біткоїн продовжив слідувати циклу, хоча траєкторія руху відрізнялася від минулих періодів.

Логічно постає наступне питання: якщо теорія циклу передбачає, що 2026 рік має бути ведмежим, чи зберігає цей підхід актуальність в умовах, коли структура попиту принципово відрізняється від попередніх циклів? Запуск спотових ETF та зростання кількості інституційних інвесторів сформували стабільне джерело покупок. На відміну від роздрібних потоків, які багато в чому визначаються настроями, інституційний капітал створює стійкіший і структурованіший попит. Такі інвестори або розглядають біткоін як довгостроковий захист від знецінення грошей, або виділяють невелику частку портфеля, наприклад, близько 4%, для диверсифікації. Обидва підходи орієнтовані на довгостроковий обрій, а не на короткострокові коливання ціни.

На цьому тлі дедалі частіше звучать заяви про те, що чотирирічний цикл втратив актуальність. Ми вважаємо такі висновки передчасними.

Цінність біткоїну значною мірою формується очікуваннями інвесторів, оскільки актив не генерує прибутку чи грошових потоків. Це робить ціну вкрай чутливою до поведінки учасників ринку. Чотирирічний цикл стабільно виявлявся у всіх попередніх періодах, а черговий пік знову припав на четвертий квартал 2025 року. Інвестори, які пройшли кілька циклів, звикли до цього ритму. Самі очікування починають впливати на ринкову поведінку і цим посилюють цикл.

Цикли зберігаються не тому, що історія «обов'язково повторюється», а тому, що віра в цю повторюваність формує позиції і запускає механізм, що самореалізується.

Показник частки пропозиції, яка утримується понад рік, добре ілюструє цю динаміку. Зниження цього значення означає, що довгострокові власники починають розподіляти актив. Подібна поведінка спостерігалася у кожному постхалвінговому році – у 2017, 2021 та 2025 роках.

Таким чином, хоча 2026 рік може не відповідати класичному сценарію ведмежого ринку, сама модель циклу, як і раніше, має пояснювальну силу. Ймовірно, цикл стане менш вираженим, а масштабних просадок, порівнянних з попередніми періодами, може бути завдяки структурній підтримці з боку інституційного капіталу. При цьому очікування чотирирічного циклу продовжують впливати на тимчасові орієнтири та настрої ринку. На тлі жорстких умов глобальної ліквідності, що зберігаються, 2026 рік, швидше за все, характеризуватиметься підвищеною волатильністю і рухом у діапазоні, а не глибоким спадом.

Ethereum: сильніша платформа, слабший інвестиційний наратив

Після завершення оновлення Merge у 2022 році та впровадження механізму спалювання комісій через EIP-1559 у Ethereum сформувався важливий грошовий наратив Ultra-Sound Money. Логіка була простою: у міру зростання використання мережі обсяг спалюваного ETH збільшується, пропозиція, що звертається, скорочується, а актив стає структурно дефляційним. У такому сценарії ETH розглядався не тільки як паливо мережі, але і як дефіцитний актив, здатний виконувати функцію засобу заощадження, аналогічно біткоїну.

Згодом розвиток Ethereum пішов іншим шляхом. У ролі децентралізованої платформи мережа ніколи була настільки сильної. Вона закріпилася як основний розрахунковий шар для стейблкоїнів, децентралізованих фінансів та токенізації реальних активів. Вже зараз на Ethereum звертаються стейблкоіни на сотні мільярдів доларів, а перспектива токенізації фінансових активів на трильйони доларів виглядає цілком реалістичною.

Паралельно була успішно реалізована стратегія масштабування через Layer 2, що суттєво знизило комісії та покращило користувальницький досвід. Основний обсяг транзакцій тепер обробляється роллапами, а фокус розвитку знову зміщується до масштабованості базового шару.

Проте успіх платформи обернувся ослабленням грошового наративу. Комісії в мережі стали значно нижчими і масштабованішими, що різко скоротило обсяги спалювання. На тлі міграції активності Layer 2 показник спалювання ETH опустився до мінімальних значень з моменту впровадження механізму. В результаті пропозиція активу знову стала інфляційною.

Розрив між силою Ethereum як мережі та динамікою ETH як інвестиційного активу ніколи не був таким вираженим. Виникає ключове питання: який наратив сьогодні визначає цінність ETH?

Ми виокремлюємо два основних підходи: цифрову нафту і прибутковий виробничий актив, що також розглядається як базовий актив інституційних казначейств.

У рамках першого підходу ETH виступає засобом оплати обчислень у мережі. Проте товарні активи нічого не винні демонструвати стійке зростання довгостроковій перспективі. Нафта, незважаючи на ключову роль світової економіки, торгується в широких циклічних діапазонах, а ціна визначається фазами попиту, а не дефіцитом.

Другий наратив сформувався у 2025 році на тлі зростання кількості компаній, які використовують ETH у корпоративних резервах. Основою служить дохід від стейкінгу та участь у зростанні ончейн-економіки, що робить актив привабливим для інституційних інвесторів.

При цьому ця теза також стикається з обмеженнями. Прибутковість стейкінгу безпосередньо залежить від виручки мережі, що формується в основному комісіями. Оскільки Ethereum цілеспрямовано знизив вартість газу як у Layer 1, так і в Layer 2, дохідність стейкінгу стійко знижується. Якщо раніше вона конкурувала з традиційними фінансовими інструментами, то тепер поступається відсотковим ставкам щодо долара США.

У сукупності ETH не виконує функцію засобу заощадження та не є високоприбутковим активом. Він є виробничий товар із дохідністю, що залежить від економіки мережі.

Layer 1 платформи смарт-контрактів: ринок чистої конкуренції

Ринок Layer 1 блокчейнів став дуже конкурентним. Великі мережі, такі як Ethereum, Solana та XRP, продовжують відігравати ключову роль, проте на ринок вийшла нова хвиля Layer 1, часто за підтримки інституційних гравців. Arc від Circle, пов'язані з Tether проекти Stable і Plasma, а також підтримуваний Уолл-стріт Canton є яскравими прикладами. Кожна з цих мереж оптимізується під конкретні завдання від відповідності вимогам регулювання до продуктивності та інтеграції з традиційними фінансами.

Хоча Ethereum як і раніше виграє за рахунок децентралізації, екосистеми розробників та мережевих ефектів, більшість Layer 1 конкурують за схожими технічними параметрами: часом блоку, пропускною спроможністю та вартістю транзакцій. У результаті економічна цінність блокчейн-простору дедалі більше наближається до граничної собівартості його обслуговування.

За даними Token Terminal, виторг Ethereum та інших Layer 1 продовжує знижуватися. Незважаючи на зростання використання, користувачі платять за блокчейн-простір дедалі менше. Це змушує мережі компенсувати винагороду валідаторам та стейкерам за рахунок постійної інфляції токенів, підтримуючи безпеку.

З економічного погляду ринок Layer 1 дедалі більше нагадує модель досконалої конкуренції. Продукти функціонально схожі, а бар'єри входу, хоч і залишаються значними, дозволяють новим мережам регулярно з'являтися. Користувачі при цьому все частіше взаємодіють не з базовим шаром безпосередньо, а через гаманці та прикладні інтерфейси.

Показовою є аналогія з промисловістю фондових бірж. Ринок акцій США оцінюється більш ніж $60 000 000 000 000, при цьому основна торгівля зосереджена на NYSE і Nasdaq, а денні обсяги досягають сотень мільярдів доларів. На перший погляд може здатися, що біржі є надзвичайно прибутковим бізнесом.

Фактична картина інша. Ринкова капіталізація Intercontinental Exchange, що володіє NYSE, становить близько $90 000 000 000, а материнська компанія Nasdaq оцінюється трохи більш ніж $50 000 000 000. Сукупна вартість цих компаній менше половини поточної капіталізації Ethereum.

Причина полягає у моделі доходів. Біржі заробляють на комісіях, які становлять мінімальну частку від обсягу угод, при цьому стикаються з високою конкуренцією з боку альтернативних торгових майданчиків, даркпулів та ECN. Підвищення комісій швидко призводить до втрати оборотів.

Подібно до фондових бірж, Layer 1 забезпечують критично важливу інфраструктуру розрахунків і координації. Вони обслуговують величезні обсяги економічної активності, але працюють за умов обмеженої цінової влади. У цьому сенсі майбутнє таких мереж більше нагадує комунальні послуги — незамінні, широко використовуються та економічно обмежені власною ефективністю.

Приватні криптовалюти: структурне повернення

Наприкінці 2025 року приватні криптовалюти несподівано знову опинилися у центрі уваги індустрії. Два найбільші проекти, Zcash і Monero, показали помітну прибутковість за минулий рік. Така динаміка виглядає особливо контрастно на тлі усунення галузевого наративу у бік стейблкоїнів, що регулюються, і традиційних фінансів, які за своєю природою залишаються централізованими. Паралельно біткоїн дедалі глибше інтегрується у традиційну фінансову систему і зберігається у регульованих кастодіанів. Незважаючи на відхід індустрії від кіберпанківських витоків, потреба в приватності залишається фундаментальною. Посилення контролю та вимог до відповідності не усуває попит на конфіденційність.

Хоча сектор приватності часто сприймається як єдине ціле, усередині нього існують два принципово різні напрямки.

Private Money – криптовалюти, орієнтовані на приватні та стійкі до цензури платежі. Ключовими прикладами виступають Zcash та Monero. Обидва проекти використовують складну криптографію для приховування даних транзакцій, проте застосовують різні моделі приватності. У Monero конфіденційність використовується за замовчуванням для всіх операцій, тоді як Zcash пропонує захищені транзакції в опціональному режимі через shielded-адреси. Проекти цього сегменту, як правило, використовують proof-of-work і конкурують з біткоїном як приватні засоби заощадження.

Programmable Privacy — нове покоління Layer 1, яке впроваджує конфіденційність на рівні децентралізованих програм за рахунок приватних смарт-контрактів та токенів. Прикладом служить Midnight Cardano, що використовує докази з нульовим розголошенням для виконання коду. Ключова особливість таких платформ полягає у сумісності з вимогами регулювання, включаючи можливість вибіркового розкриття даних. Вони конкурують з Ethereum та Solana, де функції приватності відсутні.

Чому Zcash знаходиться у вигіднішій позиції, ніж Monero

У сегменті private money перевагу надають Zcash. Обидва проекти забезпечують високий рівень приватності, але реалізують його по-різному. У Monero всі суми, відправники та одержувачі транзакцій завжди приховані. У Zcash користувачі можуть вибирати між прозорими та захищеними операціями.

Унікальною особливістю Zcash є підтримка view keys – ключів лише для читання, що дозволяють вибірково розкривати дані аудиторам чи біржам для дотримання вимог. Така модель дозволяє підтверджувати окремі операції або баланси без розкриття всієї історії, що робить приватність Zcash більш сумісною з інституційними та правовими рамками.

Ці відмінності спричинили помітні регуляторні наслідки. Monero зіткнувся з посиленою увагою регуляторів і був виключений із низки великих централізованих бірж. Zcash, навпаки, продовжує торгуватися на більшості провідних майданчиків, включаючи Coinbase. Це розширює коло інвесторів та робить актив потенційно привабливим для інституційного капіталу.

На користь програмованої приватності

Повністю прозорі громадські реєстри погано поєднуються з вимогами традиційної фінансової системи. Фінансовим інститутам необхідна конфіденційність балансів, контрагентів та умов угод при одночасному дотриманні норм AML та звітності. Платформи з приватними смарт-контрактами закривають цю структурну прогалину, з якою не справляються провідні Layer 1.

Хоча напрямок залишається на ранній стадії розвитку, ринкове підтвердження вже помітне на прикладі Canton Network. Платформа залучила партнерів серед найбільших фінансових інститутів, включаючи DTCC, Nasdaq, BNY та Goldman Sachs.

Конфіденційність Canton досягається за рахунок архітектури, при якій кожна організація веде власний приватний реєстр, а синхронізація між ними здійснюється через загальний координатор без розкриття чутливих даних стороннім учасникам.

Іншим прикладом служить Midnight, запущений наприкінці 2025 року і успішно дебютував із токеном, незважаючи на ранню стадію розвитку екосистеми.

У міру переходу індустрії від роздрібних спекулятивних середовищ до інституційної фінансової інфраструктури платформи, здатні поєднувати конфіденційність та відповідність вимогам, набувають значного потенціалу зростання.

Децентралізовані біржі безстрокових контрактів: зростання, обмеження та шлях до гібридних ринків

У 2025 році Hyperliquid став каталізатором зростання сегмента децентралізованих бірж безстрокових контрактів. Тижневі обсяги зросли з $81 000 000 000 у 2024 році до $314 700 000 000, а місячні показники регулярно перевищували $1 000 000 000 000, що зробило даний сегмент найгарячішим напрямом криптоіндустрії. Паралельно розпочалася хвиля інституційних запусків: Amber інкубував EdgeX, Binance представила Aster та StandX, Revolut запустив Extended, а Variational отримав підтримку Bain Capital та Sequoia India.

Незважаючи на швидке зростання, капітальна база таких бірж залишається структурно обмеженою. П'ять найбільших платформ утримують близько $7200000000 TVL при відкритому інтересі майже $14000000000, що відповідає плечу приблизно 2.0x. Для порівняння, у Binance розміщено понад $200 000 000 000 капіталу при OI близько $30 000 000 000. Така різниця відображає значно нижчу здатність децентралізованих майданчиків поглинати ризики.

Ми не очікуємо, що децентралізовані біржі безстрокових контрактів найближчим часом витіснять централізовані біржі з низки причин.

Ризик авто-делеверіджу залишається високим: при плечах близько 2.0x, а в деяких нових протоколів вище 3.0x, періоди високої волатильності можуть призводити до ADL або неплатоспроможності.

Крос-маржинальні можливості у CEX розвинені значно краще. Централізовані біржі надають єдиний маржинальний рахунок для споту, ф'ючерсів та опціонів, тоді як DEX стикаються з фрагментацією ліквідності та складностями кроссчейн-взаємодії.

Затримки у матчингу також відіграють роль. Незважаючи на зниження латентності, Hyperliquid не може конкурувати з мікросекундними двигунами централізованих бірж, що критично для HFT та великих ордерів.

Фіатні входи та виходи, як і раніше, залишаються сильною стороною CEX, які служать основним глобальним шлюзом для припливу нового капіталу в криптоекосистему.

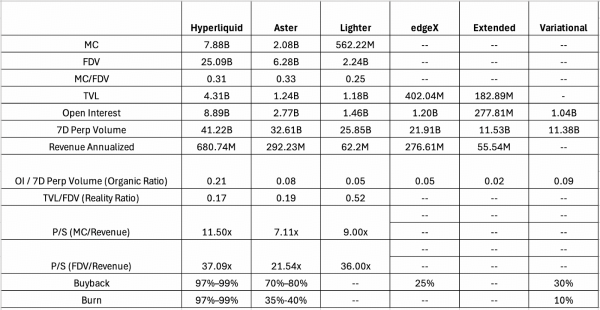

Поточні показники

Ключові метрики зібрано для шести провідних децентралізованих бірж безстрокових контрактів. Аналіз фокусується на співвідношенні відкритого інтересу до семиденного обсягу торгів. Вищий показник вказує на органічний попит та ефективне використання капіталу, тоді як низькі значення часто свідчать про стимульовані обсяги та wash trading.

Hyperliquid залишається орієнтиром з коефіцієнтом 0.21. Протоколи без токена, такі як EdgeX, Extended та Variational, демонструють значно нижчі значення. Extended виділяється екстремально низьким показником 0.02, що свідчить про домінування штучних обсягів. Variational виглядає більш збалансовано з коефіцієнтом 0.09, перевищуючи EdgeX і Aster, що робить його відносно недооціненим у контексті фармінгу поінтів та потенційних аірдропів.

З погляду виручки Lighter помітно відстає від Hyperliquid та Aster. Причина має структурний характер. Модель із нульовими комісіями для роздрібних трейдерів позбавляє майданчик доходів з боку тейкерів, роблячи його майже повністю залежним від комісій мейкерів та власного пулу ліквідності. Це пояснює найвищий показник TVL/FDV на рівні 0.52.

З фундаментальної точки зору оцінка Lighter виглядає помірною: близько $0.52 заблокованих активів посідає кожен долар передбачуваної вартості. Проте показники виручки малюють стриманішу картину. Як мультиплікатор P/S, так і річний виторг вказують на те, що ринок вже закладає оптимістичні очікування зростання, особливо при порівнянні з Aster. Обмежуючим чинником залишається ефективність монетизації. У порівнянні з Hyperliquid та Aster, Lighter генерує помітно менше виручки на одиницю TVL, що формує жорстку стелю для потенційного FDV.

Сегмент децентралізованих бірж безстрокових контрактів дедалі більше перетворюється на товарний ринок. У прагненні захопити частку ринку нові учасники, такі як Extended, Lighter та Variational, практично обнулили комісії для роздрібних трейдерів. Короткостроково це сприяє зростанню бази користувача, але одночасно стискає виручку і послаблює моделі buyback-and-burn. На відміну від Hyperliquid, чий стійкий грошовий потік безпосередньо підтримує цінність токена, більшість нових майданчиків не мають достатньої виручки для агресивних механізмів накопичення вартості.

Сценарій:

- Ведмежий – орієнтир Lighter – ~ $ 773 000 000

- Базовий – середнє значення Tier 2 – ~ $ 1150000000

- Оптимістичний — орієнтир Aster — ~$2 120 000 000

В результаті оцінки в секторі залишаються структурно обмеженими, а запуск EdgeX за поточних ринкових умов навряд чи зможе стійко перевищити позначку $1000000000.

Децентралізовані біржі безстрокових контрактів у 2026 році

2026 року зближення ончейн- та офчейн-фінансів продовжить поглиблюватися. Децентралізовані біржі безстрокових контрактів навряд чи повністю замінять централізовані майданчики. Швидше вони будуть розвиватися як шар, що доповнює, ключова цінність якого полягає в прозорості ліквідацій та управлінні ризиками.

Від торгових інструментів до торгових екосистем

На поточному етапі провідні платформи, такі як Hyperliquid, працюють з високим ефективним плечем, відображаючи базу користувача, орієнтовану на ризик і стимульовану ончейн-активність. Тертя на фіатних входах і виходах, а також інфраструктура, що ще формується, обмежують ширше поширення за межами крипто-нативної аудиторії. Подолання цієї стелі вимагатиме зміни позиціонування. Замість вузьких торгових майданчиків децентралізовані біржі безстрокових контрактів повинні еволюціонувати в інтегровані екосистеми з упором на користувальницький досвід, ефективність капіталу та операційну стійкість, що дозволить залучити дешевший та стійкіший інституційний капітал.

Формування гібридної ринкової інфраструктури

Централізовані біржі дедалі частіше розглядають децентралізовані протоколи не як прямих конкурентів, бо як інфраструктурне доповнення. З погляду базових принципів трейдери деривативів послідовно надають пріоритет питанням зберігання активів, прозорості ліквідацій та ізоляції ризиків. В результаті стратегічний вектор великих CEX поступово зміщується у бік гібридних архітектур, де ончейн-протоколи безстрокових контрактів вбудовуються у централізовані торгові стеки. Такий підхід дозволяє об'єднати ончейн-прозорість із продуктивністю та ефективністю капіталу централізованих систем.

Розширення безстрокових контрактів на реальні активи

Ще однією структурною точкою зростання 2026 року стане розширення ринків безстрокових контрактів на реальні активи. У міру розширення переліку базових інструментів деривати на реальні активи починають закривати прогалини традиційних ринків. Запуск Hyperliquid Ventuals у рамках HIP-3, орієнтований на торгівлю до IPO, демонструє цей тренд, усуваючи відсутність безстрокових контрактів на фондовому ринку. Поширення таких інструментів на акції та інші категорії реальних активів, ймовірно, стане одним із ключових драйверів зростання торгових платформ та змінить архітектуру глобальних деривативних ринків.

Ринки прогнозування: від нішевих експериментів до імовірнісної інфраструктури

До 2025 року ринки прогнозування значною мірою завершили перехід від периферійних експериментів до важливого елемента фінансової інфраструктури. Переломним моментом стали події після президентських виборів у США 2024 року. Під час виборів платформи, такі як Polymarket, продемонстрували стійку перевагу над традиційними соціологічними опитуваннями та медійними коментарями як щодо оперативності, так і за напрямом прогнозів.

Ринок прогнозування швидко зосереджується. Polymarket і Kalshi сьогодні домінують у сегменті, демонструючи сукупні тижневі обсяги торгів понад $3 500 000 000 і сумарний відкритий інтерес понад $620 000 000. За таких масштабів ринки прогнозування перестали бути периферійним інструментом і почали впливати на формування та процеси.

Конкурентні переваги ринків прогнозування:

- Ціни часто демонструють більш високу точність порівняно з телефонними опитуваннями та експертними оцінками, оскільки агрегують розрізнену інформацію в режимі реального часу та швидше сходяться до ймовірних результатів.

- Платформи дозволяють інвестувати в нестандартизовані події та реальні наслідки, для яких відсутні традиційні фінансові інструменти.

- На відміну від букмекерських моделей з непрозорими коефіцієнтами, ринки прогнозування ґрунтуються на P2P-архітектурі, що забезпечує ринкове ціноутворення та базову справедливість.

Проблеми механіки

Незважаючи на переваги, ринки прогнозування стикаються з низкою структурних обмежень, пов'язаних насамперед із бінарною природою контрактів.

Відсутність безперервності результатів призводить до формату «усі чи нічого», де розрахунки відбуваються у точках 0 чи 1. Не дозволяє адекватно відбивати градації ймовірностей і змушує запускати безліч фрагментованих ринків.

Бінарні результати створюють складності для маркетмейкінгу. З наближенням до розрахунку ціна може різко зміщуватися до 0 чи 1, а відсутність ефективних інструментів хеджування знижує готовність маркетмейкерів забезпечувати глибину ринку.

Ефективність капіталу залишається низькою, оскільки кошти блокуються у смарт-контрактах до завершення події. Для тривалих подій це створює значні альтернативні витрати та історично стримувало інституційну участь. Частково проблему компенсують фіксовані APR-стимули.

Ліквідність фрагментована через відсутність стандартизації. Контракти виду «A виграє» та «B програє» на різних платформах семантично несумісні, що перешкоджає об'єднанню ліквідності.

Розвиток деривативних інструментів залишається обмеженим. На відміну від зрілих фінансових ринків, де можна торгувати напрямом та волатильністю, користувачі ринків прогнозування переважно обмежені ставками «так» чи «ні».

Ринки прогнозування у 2026 році

Сектор ринків прогнозування зосереджений на вирішенні накопичених обмежень: кроссчейн-ліквідності, розвинених деривативів, механізмів хеджування та підвищення ефективності капіталу. У 2026 році ринок, ймовірно, досягне стадії зрілості за рахунок кількох ключових напрямів.

AI-агенти для торгівлі на новинах, такі як Polybro та Alphascope, використовують високу чутливість ринків прогнозування до інформаційних потоків і перевершують ручну торгівлю за швидкістю та точністю.

Нові термінали та торгові роботи інституційного рівня надають агреговані дані, глибоку аналітику та тригери виконання на декількох платформах. Betmoar став провідним гравцем у цьому сегменті з обсягами торгів близько $970 000 000.

Інструменти ончейн-аналітики та моніторингу, включаючи Polysights та PolyAlertHub, виконують роль аналога Nansen для ринків прогнозування, відстежуючи потоки Smart Money, позиції китів та потенційну інсайдерську активність.

Арбітражні інструменти та структуровані фонди, такі як ArbBets та PolyFund, розширюють можливості автоматизованої торгівлі між платформами та колективного управління капіталом.

Єдина інфраструктура та API, зокрема Dome, дозволяють швидко розгортати кастомні торгові рішення та крос-платформні інтеграції.

Ринки прогнозування поступово виходять у мейнстрім. Все більше традиційних інформаційних та аналітичних інститутів починають використовувати імовірнісні оцінки як важливий орієнтир під час аналізу макроекономічних, політичних та суспільних подій. Такі платформи, як Google News, Yahoo Finance та Bloomberg, у тій чи іншій мірі вже відстежують та цитують дані ринків прогнозування при оцінці ключових результатів.