Исследование: «Ходлинг» – не лучшая стратегия инвестирования в криптовалюты

Криптовалютная инвестиционная платформа Shrimpy опубликовала исследование, в котором продемонстрировала, что «ходлинг» – это не самая оптимальная стратегия инвестирования в криптовалюты. Об этом пишет Cryptoslate.

Как заметил управляющий партнёр Union Square Ventures (USV) Альберт Венгер в разговоре с CNBC, криптовалютный сектор по-прежнему находится на ранних стадиях развития, а гарантии того, что цифровые активы, занимающие сегодня первые строчки по показателю капитализации, смогут пережить грядущие взлёты и падения, просто нет.

Ввиду чрезвычайной волатильности криптовалют расстановка сил в этом пространстве регулярно меняется. Согласно исследованию Shrimpy, адаптация к рыночным условиям путём перебалансировки криптовалютных портфелей значительно превосходит метод «ходлинга», практикующие который инвесторы покупают криптовалюту и держат её длительный период времени.

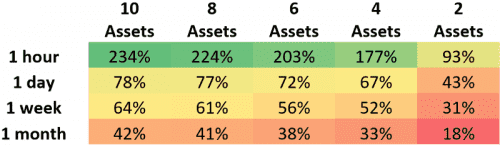

Исследователи провели четыре различных теста с пятью тестовыми группами. Первая группа включала в себя две криптовалюты, вторая – четыре, третья – шесть, четвёртая – восемь, пятая – десять. Показатели каждой из групп измерялись в соответствии с четырьмя критериями: перебалансировка раз в час, раз в день, раз в неделю и раз в месяц.

Пятая группа, включавшая в себя наибольшее число криптовалют, при ежечасной перебалансировке смогла продемонстрировать 234% доходность. С другой стороны, ежемесячная перебалансировка позволила добиться только 41% доходности.

Другие группы продемонстрировали идентичные результаты, где ежечасная перебалансировка позволила добиться разительного преимущества перед ежемесячной.

«Наши результаты показывают, что всего 10 портфелей из 4 000 продемонстрировали худшие показатели, чем «ходлинг», даже если перебалансировка осуществлялась только раз в месяц. Это значит, что, если вы выбрали бы 10 случайных активов и перебалансировали их хотя бы раз в месяц, то шанс превзойти стратегию «купи и держи» за последний год в этом случае составил бы 99,75%. Это действительно невероятно. Медианный показатель портфеля с 10 активами, который претерпевал перебалансировку раз в час, на 234% превзошёл простое хранение активов», – пишут исследователи.

Проанализированные портфели были составлены случайным образом без предварительного исследования с целью повышения релевантности работы. В среднем же по всем портфелям и критериям доходность метода перебалансировки превзошла доходность метода «ходлинга» на 64%. При анализе использовались данные за последние 12 месяцев с крупных бирж криптовалют, таких как Binance.

Фото: Paolo Schorli

Подписывайтесь на наш Telegram и будьте в курсе всех новостей!

Источник: ttrcoin.com